直接原価計算の要点を押さえた後は、徹底的に直接原価計算の問題を解きましょう。

日商簿記2級に合格するためには、数多くの問題を解くことが重要です。

目次

直接原価計算問題

問題1:損益分岐点の売上高等

次の資料にもとづいて、下記のものを計算しなさい。

【資料】

|

- 損益分岐点の売上高は?

- 損益分岐点の販売量は?

- 貢献利益率は?

- 目標営業利益1,800円を達成するための売上高は?

- 目標営業利益率20%を達成するための売上高は?

- 現在の売上高が10,000円であるときの安全余裕率は?

【解答】

- 損益分岐点の売上高

3,000円÷0.6=5,000円 - 損益分岐点の販売量

5,000円÷500円(販売単価)=10個 - 貢献利益率

(500円-200円)÷500円=0.6×100=60% - 目標営業利益1,800円を達成するための売上高

(3,000円+1,800円)÷0.6=8,000円 - 目標営業利益率20%を達成するための売上高

3,000円÷(0.6-0.2)=7,500円 - 現在の売上高が10,000円であるときの安全余裕率

(10,000円-5,000円)÷10,000×100=50%

問題2:経営レバレッジ係数

次の資料にもとづいて、営業量が200個のときの経営レバレッジ係数を求めなさい。

【資料】

|

【解答】

(100円※×200個)÷(100円×200個-10,000円-2,000円)=2.5

※300円(販売単価)-200円(変動費@)=100円

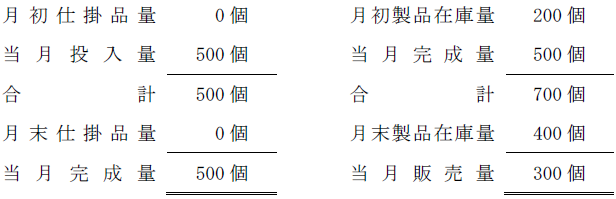

問題3:損益計算書

問題3の解答用紙はこちらからどうぞ

次の資料にもとづいて全部原価計算による損益計算書と直接原価計算による損益計算書を完成させなさい。

1.製造間接費等

製造間接費は、製品生産量を配賦基準として予定配賦する。年間の正常生産量は、1,000個、年間の製造間接費予算は、変動費が60,000円、固定費が90,000円である。なお、製造間接費の配賦差額は、当月の売上原価に賦課する。

2.製品の庫出単価等

製品の庫出単価の計算は、先入先出法による。製品の販売単価は、600円である。

3.当月の生産・販売資料

4.当月の原価

- 月初製品:直接材料費2,000円 直接労務費4,000円 製造間接費?

- 直接材料費:8,000円(変動費) 直接労務費:12,000円(変動費)

- 製造間接費実際発生額:変動製造間接費30,000円、固定製造間接費50,000円

- 変動販売費:5,000円 固定販売費及び一般管理費:15,000円

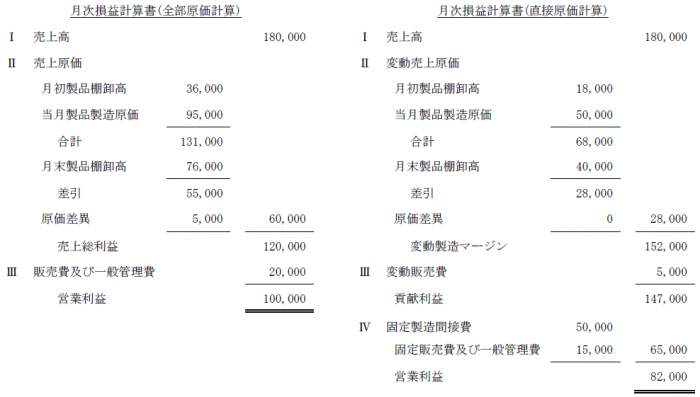

【解答】

1.全部原価計算

- 売上高:300個×600円=180,000円

- 製造間接費の配賦率:(60,000円+90,000円)÷1,000個=@150円

- 月初製品:2,000円+4,000円+@150円×200個=36,000円

- 当月製品:8,000円+12,000円+@150円×500個=95,000円

- 月末製品:95,000円÷500個×400個=76,000円

- 原価差異(製造間接費配賦差異):@150円×500個-(30,000円+50,000円)=△5,000円(不利、借方差異)

2.直接原価計算

- 売上高:300個×600円=180,000円

- 変動製造間接費の配賦率:60,000円÷1,000個=@60円

- 月初製品:2,000円+4,000円+@60円×200個=18,000円

- 当月製品:8,000円+12,000円+@60円×500個=50,000円

- 月末製品:50,000円÷500個×400個=40,000円

- 原価差異:@60円×500個-30,000円=0円

- 固定製造間接費については、予定配賦のときでも、発生した時点で、実際発生額全額を費用計上する。

問題4:高低点法により総原価の原価分解

次の資料にもとづいて、高低点法により総原価の原価分解を行い、下記のものを計算しなさい。なお、正常操業圏は、月間生産量が、120個から240個、販売単価は、250円、総資本は100万円である。

| 月 | 生産量 | 製造間接費 |

| 1月 | 200個 | 12,000円 |

| 2月 | 100個 | 7,000円 |

| 3月 | 220個 | 13,000円 |

| 4月 | 120個 | 8,000円 |

| 5月 | 240個 | 14,000円 |

| 6月 | 80個 | 6,000円 |

- @変動費=( )円/個

- 月間固定費=( )円

- 正常操業圏の最大売上高=( )円

- 正常操業圏の最小売上高=( )円

- 月間損益分岐点売上高=( )円

- 7月の生産量が210個の場合の製造間接費発生見積額=( )円

- 目標総資本営業利益率が5%となる目標売上高=( )円

【解答】

(14,000円-8,000円)÷(240個-120個)=@50円

14,000円-50円/個×240個=2,000円または8,000円-50円/個×120個=2,000円

250円×240個=60,000円

250円×120個=30,000円

2,000円÷(1-50円÷250円)=2,500円

50円×210個+2,000円=12,500円

売上高をsとする。

s=0.2s(変動費)+2,000円(固定費)+100万円×5%(目標営業利益)

0.8s=52,000円

s=52,000円÷0.8=65,000円

問題5:損益分岐点の販売数量等

次の当期の業績にもとづいて、下記のものを計算しなさい。なお、販売価格、製品単位あたり変動費額、固定費額は、次期も当期と同じである。

|

- 次期の損益分岐点の販売数量は?

- 次期の損益分岐点の売上高は?

- 次期の目標営業利益5,000円を達成する販売数量は?

- 次期の販売価格を10%値下げしたとして、当期と同額の営業利益を達成する販売数量は?

- 次期の販売価格を10%値下げし、販売数量240個(上限)で当期と同額の営業利益を達成するために、削減すべき固定費の金額は?

【解答】

- (15,000円+5,000円)÷(500円-200円-50円)=80個

もしくは、販売数量をxとする。

500x(売上高)=250x(変動費)+20,000円(固定費)

250x=20,000円

x=80個 - (15,000円+5,000円)÷(1-250円÷500円)=40,000円

もしくは、上記(1)にもとづいて計算する。

500円(販売単価)×80個=40,000円 - 販売数量をxとする。

500x(売上高)=250x(変動費)+20,000円(固定費)+5,000円

250x=25,000円

x=100個 - 販売数量をxとする。

450(500円×90%)x(売上高)-250x(変動費)-20,000円(固定費)=30,000円(営業利益)

200x=50,000円

x=250個 - 固定費をFとする。

(450円(500円×90%)-250円(@変動費))×240個-F=30,000円(営業利益)-F=30,000円-48,000円

F=18,000円

削除すべき固定費=(15,000円+5,000円)-18,000円=2,000円

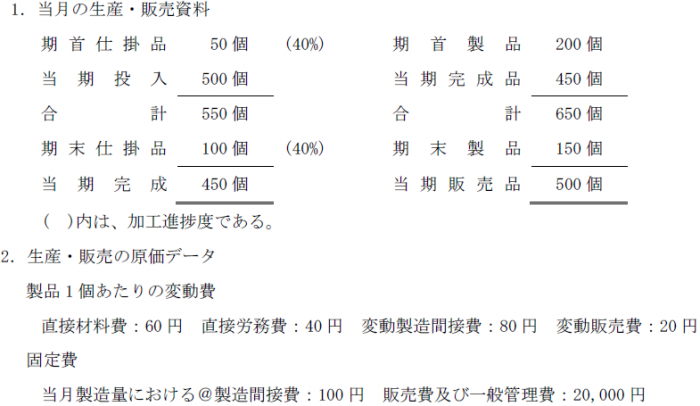

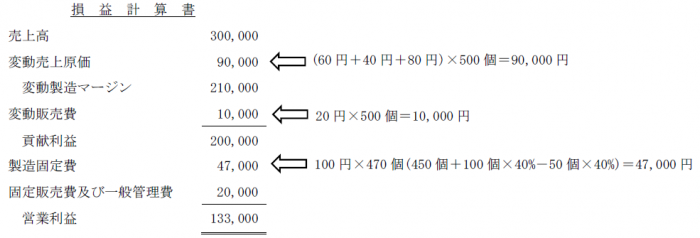

問題6:固定費調整等

問題6の解答用紙はこちらからどうぞ

次の資料にもとづいて直接原価計算による損益計算書を完成させ、直接原価計算による営業利益に固定費調整を行い全部原価計算の営業利益に修正しなさい。製品の販売単価は600円で、製造間接費は、実際配賦する。なお、前期と当期の製品1個あたりの原価は同額である。

【解答】

【固定費調整】

(1)直接原価計算の営業利益+期末棚卸資産(仕掛品と製品)に含まれる固定製造原価-期首棚卸資産(仕掛品と製品)に含まれる固定製造原価=全部原価計算による営業利益=133,000円

(2)100円×40個(100個×40%)=4,000円

(3)100円×150個=15,000円

(4)100円×20個(50個×40%)=2,000円

(5)100円×200個=20,000円

(6)133,000円+4,000円+15,000円-2,000円-20,000円=130,000円