部門別個別原価計算の要点を押さえた後は、徹底的に部門別個別原価計算の問題を解きましょう。

日商簿記2級に合格するためには、数多くの問題を解くことが重要です。

目次

部門別個別原価計算問題

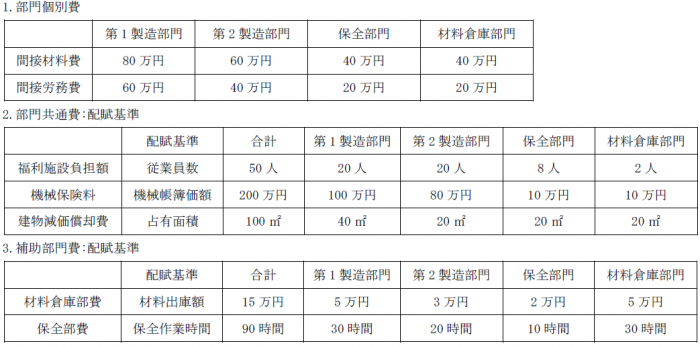

問題1:部門別配賦表(直接配賦法)

問題1の解答用紙はこちらからどうぞ

次の資料にもとづいて、部門別配賦表を完成させなさい。なお、補助部門費の配賦は、直接配賦法による。

【解答】

- 福利施設負担額

80万円÷50人=16千円/人

第1、2製造:16,000円×20

保全:16,000×8

材料:16,000×2 - 機械保険料

90万円÷200万円=0.45円

第1製造:0.45×100万

第2製造:0.45×80万

保全、材料:0.45×10万 - 減価償却費

60万円÷100㎡=6,000円/平方メートル

第1製造:6,000×40

その他:6,000×20 - 材料倉庫部費

79万7千円÷8万円=9.9625円

第1製造:9.9625×5万

第2製造:9.9625×3万 - 保全部費

89万3千円÷50時間=17,860円/時間

第1製造:17,860×30

第2製造:17,860×20

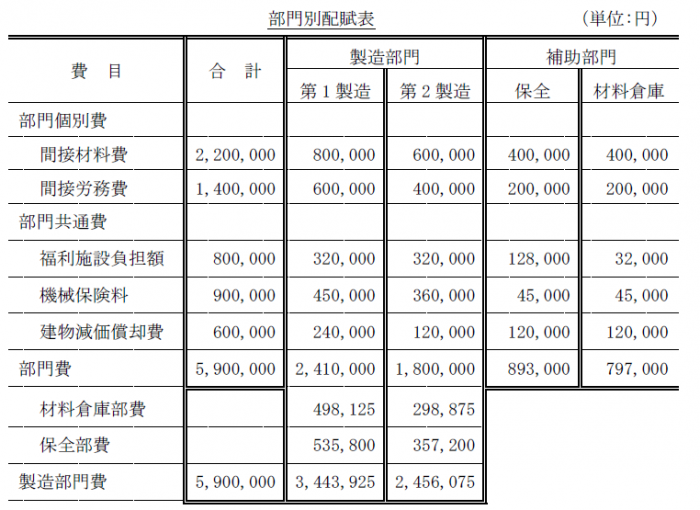

問題2:部門別配賦表(相互配賦法)

問題2の解答用紙はこちらからどうぞ

問題1の3の資料にもとづいて、部門別配賦表を完成させない。

なお、補助部門費の配賦は、相互配賦法(第1次配賦では補助部門にも配賦を行い、第2次配賦では、製造部門のみに配賦を行う)による。

【解答】

- 第1次配賦(材料倉庫部費)

100万円÷10万円=10円

第1製造:10×5万

第2製造:10×3万

保全:10×2万円 - 第1次配賦(保全部費)

100万円÷80時間=12,500円/時間

第1製造、材料:12,500×30

第2製造:12,500×20 - 第2次配賦(材料倉庫部費)

37万5千円÷8万円=4.6875円

第1製造:4.6875×5万

第2製造:4.6875×3万 - 第2次配賦(保全部費)

20万円÷50時間=4,000円/時間

第1製造:4,000×30

第2製造:4,000×20

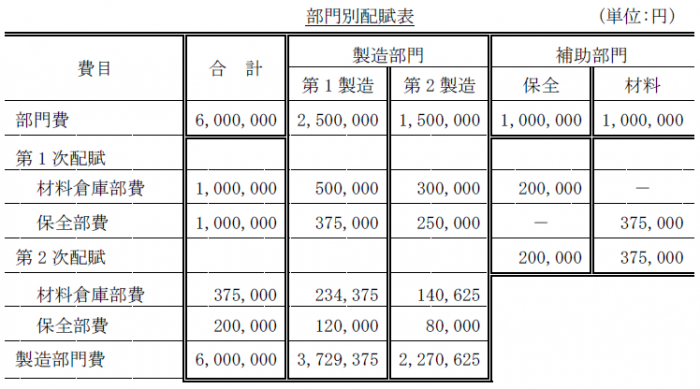

問題3:予定部門別配賦表等1

問題3の解答用紙はこちらからどうぞ

次の資料にもとづいて、予定部門別配賦表を完成させ、切削部門、組立部門の製造間接費予定配賦率、#101への予定配賦額を求めなさい。

当工場の予算データ |

|

部門共通費の年間配賦資料 |

|

補助部門費の年間配賦資料 |

|

各製造指図書の当月実際直接時間 |

|

| その他 |

|

【解答】

切削部門の予定配賦率:@2,737

組立部門の予定配賦率:@2,263

#101への予定配賦額:127,370円

| 部門共通費 | (1)減価償却費:600,000円÷400平方メートル=@1,500

(2)福利施設負担額:400,000円÷80人=@5,000

|

| 補助部門費の配賦 | (3)工場事務管理部門費:305,000円÷50人=@6,100

(4)修繕部門費:335,000円÷100時間=@3,350

|

| 予定配賦率 |

|

| #101への予定配賦 | 「切削部門→2,737円/時間×30時間」+「組立部門→2,263円/時間×20時間」 |

問題4:仕訳等

問題4の解答用紙はこちらからどうぞ

次の資料にもとづいて、製造部門費の予定配賦と配賦差異計上の仕訳及び各勘定の記入を完成させなさい。

| 当工場の年間予算データ |

|

| 当月データ |

|

| その他 |

|

【解答】

1.製造部門費の予定配賦の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕掛品 | 350,000 | 第1製造部門費 | 250,000 |

2.配賦差異計上の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

第1製造部門費 | 30,000 | 製造部門費配賦差異 | 30,000 |

- 第1製造部門

300万円÷600時間=(1)5,000円/時間

予定配賦額→(1)×50時間=25万円

配賦差異→25万円-22万円=3万円(有利) - 第2製造部門

200万円÷800時間=(2)2,500円/時間

予定配賦額→(2)×40時間=10万円

配賦差異→10万円-12万円=△2万円(不利)

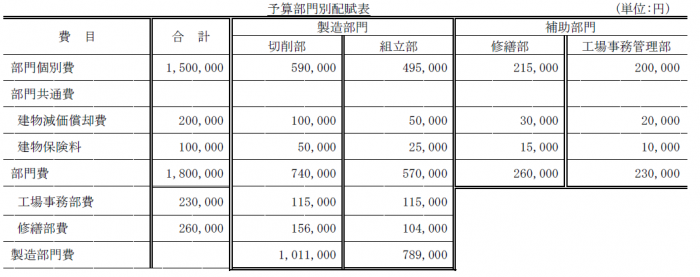

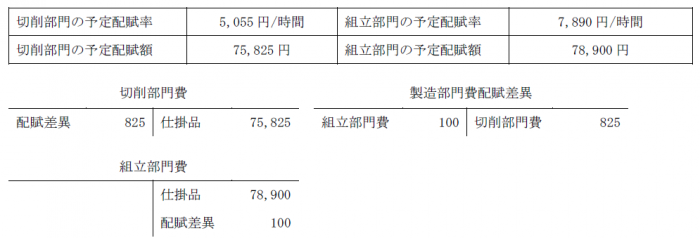

問題5:予算部門別配賦表等2

問題5の解答用紙はこちらからどうぞ

次の資料にもとづいて、予算部門別配賦表を完成させ、切削部門、組立部門の製造間接費予定配賦率、予定配賦額を求め、各勘定の記入を完成させなさい。

| 当工場の予算データ |

|

| 部門共通費の年間配賦資料 |

|

| 補助部門費の年間配賦資料 |

|

| 当月実際直接作業時間 |

|

| その他 |

|

【解答】

| 部門共通費 |

|

| 補助部門費の配賦 |

|

| 予定配賦率 |

|

| 予定配賦額 |

|

| 配賦差異 |

|

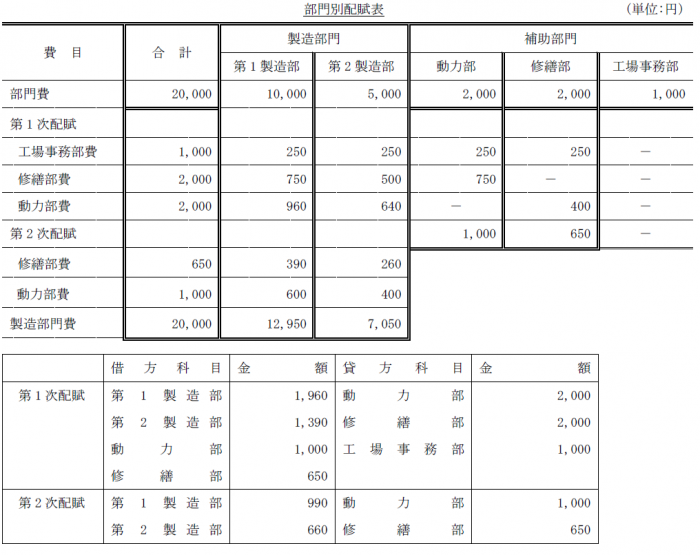

問題6:部門別配賦表・仕訳

問題6の解答用紙はこちらからどうぞ

次の資料にもとづいて、部門別配賦表を完成させ、第1次配賦、第2次配賦の仕訳をしなさい。

| 配賦基準 |

|

| その他 | 補助部門費の配賦は、相互配賦法(第1次配賦では補助部門にも配賦を行い、第2次配賦では、製造部門のみに配賦を行う)による。 |

【解答】

1.第1次配賦

- 工場事務部費:1,000円÷8人=@125

第1、第2、動力、修繕→125×2人 - 修繕部費:2,000円÷16時間=@125

第1→125×6時間

第2→125×4時間

動力→125×6時間 - 動力部費:2,000円÷25時間=@80

第1→80×12時間

第2→80×8時間

修繕→80×5時間

2.第2次配賦

- 修繕部費:650円÷10時間=@65

第1→65×6時間

第2→65×4時間 - 動力部費:1,000円÷20時間=@50

第1→50×12時間

第2→50×8時間