総合原価計算の要点を押さえた後は、徹底的に総合原価計算の問題を解きましょう。

日商簿記2級に合格するためには、数多くの問題を解くことが重要です。

目次

総合原価計算問題

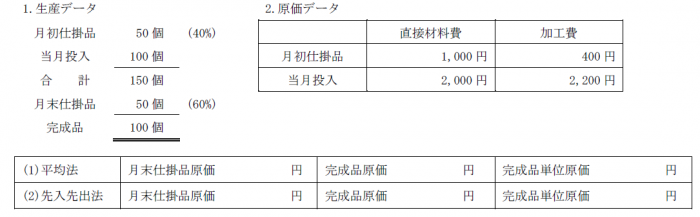

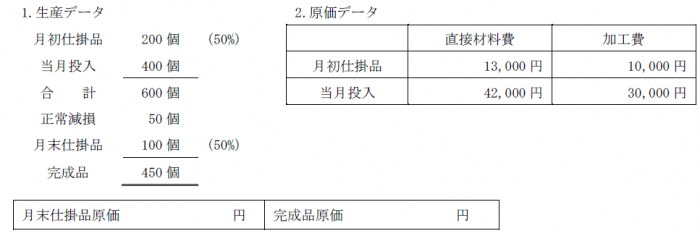

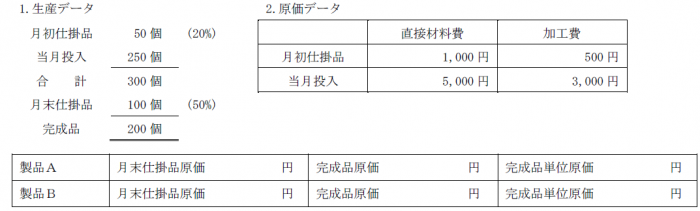

問題1:月末仕掛品原価・完成品原価等

次の資料にもとづいて、(1)平均法(2)先入先出法により、月末仕掛品原価、完成品原価、完成品単位原価を計算しなさい。なお、材料は工程の始点で投入している。( )内は、進捗度である。

【解答】

- 平均法

月末仕掛品原価

3,000円÷(100個+50個×100%)×(50個×100%)+2,600円÷(100個+50個×60%)×(50個×60%)=1,600円

完成品原価及び完成品単位原価

5,600円-1,600円=4,000円(完成品原価)÷100円=40円(完成品単位原価) - 先入先出法

月末仕掛品原価

2,000円÷(100個+50個×100%-50個×100%)×(50個×100%)+2,200円÷(100個+50個×60%-50個×40%)×(50個×60%)=1,600円

完成品原価及び完成品単位原価

5,600円-1,600円=4,000円(完成品原価)÷100円=40円(完成品単位原価)

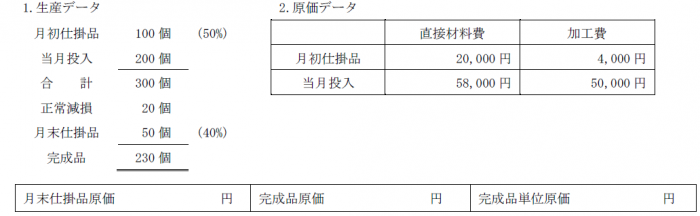

問題2:完成品単位原価等(平均法)

次の資料にもとづいて、平均法により、月末仕掛品原価、完成品原価、完成品単位原価を計算しなさい。なお、材料は工程の始点で投入している。減損は、工程の終点で発生し、すべて正常減損である。( )内は、進捗度である。

【解答】

- 月末仕掛品原価

(20,000円+58,000円)÷(230個+50個+20個)×50個+(4,000円+50,000円)÷(230個+20個×100%+50個×40%)×(50個×40%)=17,000円 - 完成品原価及び完成品単位原価

132,000円-17,000円=115,000円(完成品原価)÷230個=500円(完成品単位原価)

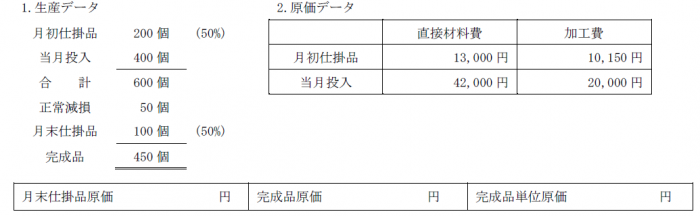

問題3:完成品原価等(先入先出法)

次の資料にもとづいて、先入先出法により、月末仕掛品原価、完成品原価、完成品単位原価を計算しなさい。なお、材料は工程の始点で投入している。減損は、工程の始点で発生し、すべて正常減損である。( )内は、進捗度である。

【解答】

月末仕掛品原価

42,000円÷(450個+100個-200個)×100個+20,000円÷(450個+100個×50%-200個×50%)×(100個×50%)=14,500円完成品原価及び完成品単位原価

85,150円-14,500円=70,650円(完成品原価)÷450個=157円(完成品単位原価)

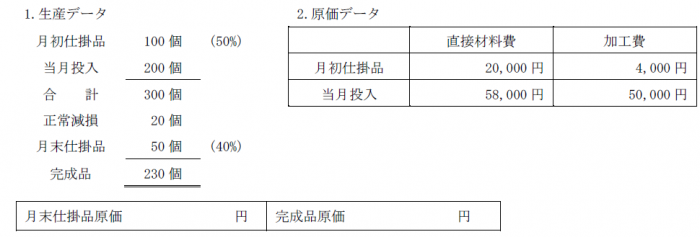

問題4:完成品原価等(仕損)

次の資料にもとづいて、平均法により、月末仕掛品原価、完成品原価を計算しなさい。なお、材料は工程の始点で投入している。仕損は、工程の終点で発生し、すべて正常仕損である。正常仕損の評価額(2千円)は、材料価値に依存している。( )内は、進捗度である。

【解答】

月末仕掛品原価

(20,000円+58,000円)÷(230個+50個+20個)×50個+(4,000円+50,000円)÷(230個+20個×100%+50個×40%)×(50個×40%)=17,000円完成品原価

132,000円-17,000円=115,000円-2,000円(正常仕損評価額)=113,000円

113,000円の内訳:直接材料費63,000円(78,000円-13,000円-2,000円) +加工費50,000円(54,000円-4,000円)

問題5:月末仕掛品原価等(仕損)

次の資料にもとづいて、平均法により、月末仕掛品原価、完成品原価を計算しなさい。なお、材料は工程の始点で投入している。仕損は、工程の始点で発生し、すべて正常仕損である。正常仕損の評価額(2,750円)は、材料価値に依存している。( )内は、進捗度である。

【解答】

- 月末仕掛品原価

(13,000円+42,000円-2,750円)÷(450個+100個)×100個+(10,000円+30,000円)÷(450個+100個×50%)×(100個×50%)=13,500円 - 完成品原価

92,250円(評価額控除後) -13,500円=78,750円

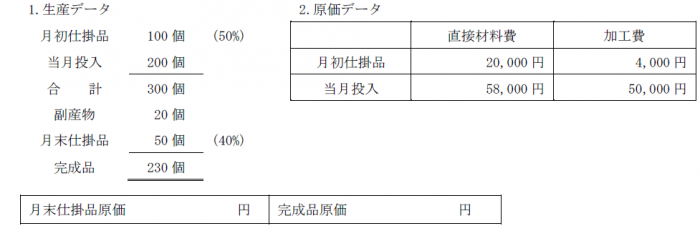

問題6:月末仕掛品原価等(副産物)

次の資料にもとづいて、平均法により、月末仕掛品原価、完成品原価を計算しなさい。なお、材料は工程の始点で投入している。副産物は、工程の終点で発生し、直接材料費から控除する。副産物の評価額は、@100円である。( )内は、進捗度である。

【解答】

- 月末仕掛品原価

(20,000円+58,000円)÷(230個+50個+20個)×50個+(4,000円+50,000円)÷(230個+20個×100%+50個×40%)×(50個×40%)=17,000円 - 完成品原価

132,000円-17,000円=115,000円-2,000円(副産物評価額)=113,000円

113,000円内訳:直接材料費63,000円(78,000円-13,000円-2,000円) +加工費50,000円(54,000円-4,000円)

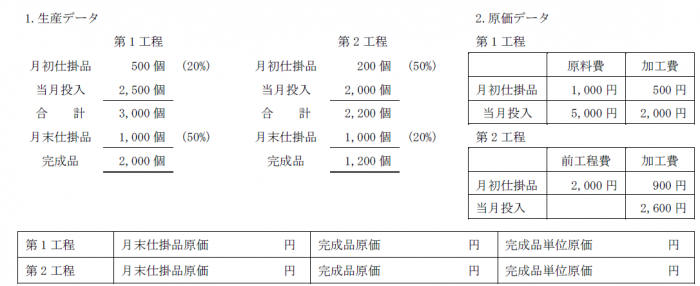

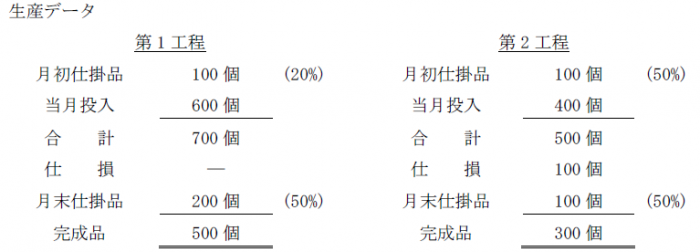

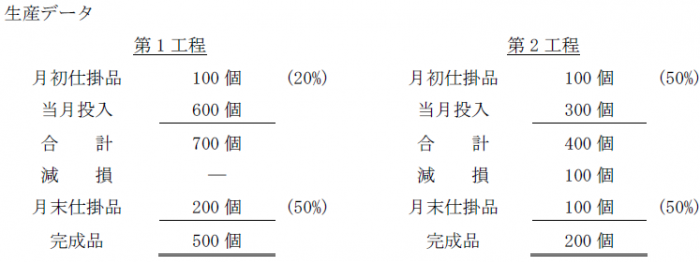

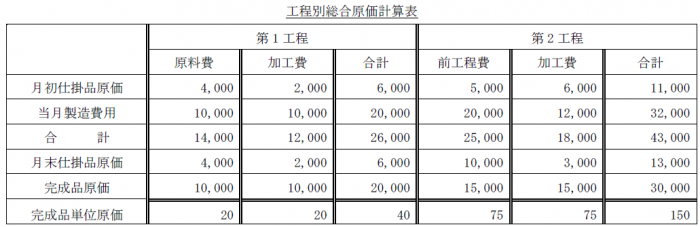

問題7:工程別1

当工場では、累加法による工程別総合原価計算を行っている。次の資料にもとづいて、第1工程、第2工程の月末仕掛品原価、完成品原価、完成品単位原価(端数が生じる場合、小数点以下第2位まで求めなさい)を計算しなさい。なお、第1工程では平均法、第2工程では先入先出法を用いる。材料は、第1工程の始点で投入される。( )内の数値は加工進捗度である。

【解答】

1.第1工程の計算(平均法)

- 月末仕掛品原価

(1,000円+5,000円)÷(2,000個+1,000個)×1,000個+(500円+2,000円)÷(2,000個+1,000個×50%)×(1,000個×50%)=2,500円 - 完成品原価及び完成品単位原価

8,500円-2,500円=6,000円(完成品原価=第2工程に振り替える)÷2,000個=3円(完成品単位原価)

2.第2工程の計算(先入先出法)

- 月末仕掛品原価

6,000円÷(1,200個+1,000個-200個)×1,000個+2,600円÷(1,200個+1,000個×20%-200個×50%)×(1,000個×20%)=3,400円 - 完成品原価及び完成品単位原価

11,500円-3,400円=8,100円(完成品原価)÷1,200個=6.75円(完成品単位原価)

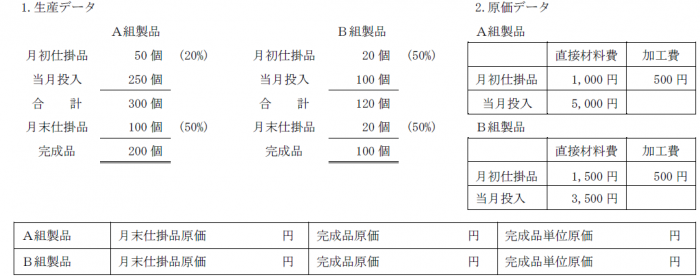

問題8:組別

A組製品とB組製品のそれぞれの月末仕掛品原価、完成品原価、完成品単位原価を計算しなさい。月末仕掛品の評価は、A組製品が平均法、B組製品が先入先出法を用いる。加工費(組間接費)の配賦は、直接作業時間を基準に行う。材料は、工程の始点で投入される。( )内の数値は加工進捗度である。加工費の実際発生額は5,000円で、直接作業時間は300時間(A組製品:180時間、B組製品:120時間)である。

【解答】

1.組間接費(加工費)の配賦

- A組製品:5,000円×180時間÷300時間=3,000円

- B組製品:5,000円×120時間÷300時間=2,000円

2.A組製品の計算(平均法)

- 月末仕掛品原価

(1,000円+5,000円)÷(200個+100個)×100個+(500円+3,000円)÷(200個+100個×50%)×(100個×50%)=2,700円 - 完成品原価及び完成品単位原価

9,500円(直接材料費6,000円+加工費3,500円)-2,700円=6,800円(完成品原価)÷200個=34円(完成品単位原価)

3.B組製品の計算(先入先出法)

- 月末仕掛品原価

3,500円÷(100個+20個-20個)×20個+2,000円÷(100個+20個×50%-20個×50%)×(20個×50%)=900円 - 完成品原価及び完成品単位原価

7,500円(直接材料費5,000円+加工費2,500円)-900円=6,600円(完成品原価)÷100個=66円(完成品単位原価)

問題9:等級別1

次の資料にもとづいて、平均法により、等級製品である製品Aと製品Bの月末仕掛品原価、完成品原価、完成品単位原価を計算しなさい。材料は、工程の始点で投入される。( )内の数値は加工進捗度である。

完成品数量:製品A→100個、製品B→100個、等価係数:製品A→1、製品B→1.5

【解答】

- 月末仕掛品原価

製品A: (1,000円+5,000円)÷(200個+100個)×100個=2,000円

製品B:(500円+3,000円)÷(200個+100個×50%)×(100個×50%)=700円 - 完成品原価

9,500円(直接材料費6,000円+加工費3,500円)-2,700円=6,800円 - 積数

製品A:1×100個=100

製品B:1.5×100個=150

積数合計=100+150=250 - 各等級製品へ配分

製品Aの完成品原価:6,800円×100÷250=2,720円

製品Bの完成品原価:6,800円×150÷250=4,080円 - 完成品単位原価

製品Aの完成品単位原価:2,720円÷100個=27.2円

製品Bの完成品単位原価:4,080円÷100個=40.8円

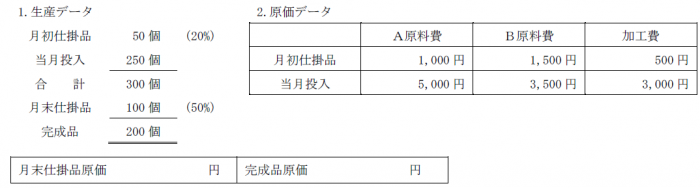

問題10:月末仕掛品原価等(平均的に投入)

次の資料にもとづいて、平均法により、月末仕掛品原価、完成品原価を計算しなさい。A原料は、工程の始点で、B原料は工程を通じて平均的に投入している。

【解答】

- A原料費

月末仕掛品原価:6,000円÷(200個+100個)×100個=2,000円

完成品原価:6,000円-2,000円=4,000円 - B原料費

月末仕掛品原価:5,000円÷(200個+100個×50%)×(100個×50%)=1,000円

完成品原価:5,000円-1,000円=4,000円 - 加工費

月末仕掛品原価:3,500円÷(200個+100個×50%)×(100個×50%)=700円

完成品原価:3,500円-700円=2,800円 - 合計

月末仕掛品原価:2,000円+1,000円+700円=3,700円

完成品原価:4,000円+4,000円+2,800円=10,800円

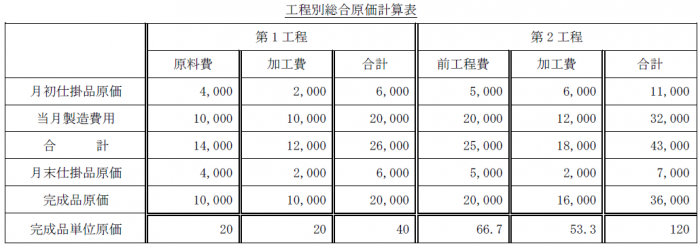

問題11:工程別2

問題11の解答用紙はこちらからどうぞ

当工場では、累加法による工程別総合原価計算を行っている。次の資料にもとづいて、工程別総合原価計算表を完成させなさい。なお、小数点以下第2位で四捨五入し、第1工程及び第2工程では、平均法を用いる。原料は、第1工程の始点で投入され、正常仕損(処分価格0)は、第2工程の終点で発生している。( )内の数値は加工進捗度である。

【解答】

1.第1工程

- 原料費

月末仕掛品原価→14,000円÷(500個+200個)×200個=4,000円

完成品原価及び単位原価→14,000円-4,000円=10,000円(完成品原価)÷500個=20円(単位原価) - 加工費

月末仕掛品原価→12,000円÷(500個+200個×50%)×(200個×50%)=2,000円

完成品原価及び単位原価→12,000円-2,000円=10,000円(完成品原価)÷500個=20円(単位原価)

2.第2工程(完成品原価を第2工程に振り替える。仕損は、完成品のみに負担させる。)

- 前工程費

月末仕掛品原価→25,000円÷(300個+100個+100個)×100個=5,000円

完成品原価及び単位原価→25,000円-5,000円=20,000円(完成品原価)÷300個=66.7円(単位原価) - 加工費

月末仕掛品原価→18,000円÷(300個+100個×50%+100個)×(100個×50%)=2,000個

完成品原価及び単位原価→18,000円-2,000円=16,000円(完成品原価)÷300個=53.3円(単位原価)

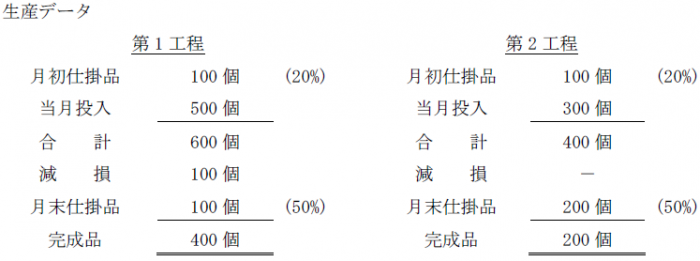

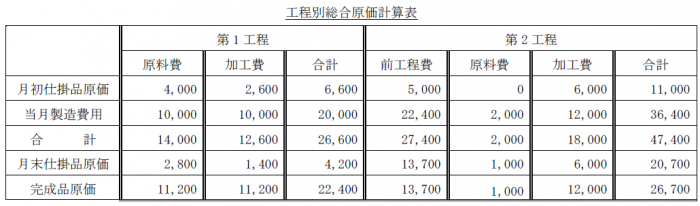

問題12:工程別3

問題12の解答用紙はこちらからどうぞ

当工場では、累加法による工程別総合原価計算を行っている。次の資料にもとづいて、工程別総合原価計算表を完成させなさい。なお、小数点以下第2位で四捨五入し、第1工程では平均法、第2工程では先入先出法を用いる。原料は、第1工程の始点で投入され、正常減損は、第2工程の途中で発生している。( )内の数値は加工進捗度である。

【解答】

1.第1工程

問11と同じ

2.第2工程(完成品原価を第2工程に振り替える。減損は、完成品と仕掛品の両方に負担させる)

- 前工程費

月末仕掛品原価→20,000円÷(200個+100個-100個)×100個=10,000円

完成品原価及び単位原価→25,000円-10,000円=15,000円(完成品原価)÷200個=75円(単位原価) - 加工費

月末仕掛品原価→12,000円÷(200個+100個×50%-100個×50%)×(100個×50%)=3,000円

完成品原価及び単位原価→18,000円-3,000円=15,000円(完成品原価)÷200個=75円(単位原価)

問題13:工程別4

問題13の解答用紙はこちらからどうぞ

当工場では、累加法による工程別総合原価計算を行っている。次の資料にもとづいて、工程別総合原価計算表を完成させなさい。なお、小数点以下第2位で四捨五入し、第1工程及び第2工程は、平均法を用いる。甲原料は、第1工程の始点で投入され、乙原料は、第2工程の加工進捗度40%の時点で投入される。正常減損は、第1工程の途中で発生している。( )内の数値は加工進捗度である。

【解答】

1.第1工程(減損は、完成品と仕掛品の両方に負担させる)

- 原料費

月末仕掛品原価→14,000円÷(400個+100個)×100個=2,800円

完成品原価→14,000円-2,800円=11,200円 - 加工費

月末仕掛品原価→12,600円÷(400個+100個×50%)×(100個×50%)=1,400円

完成品原価→12,600円-1,400円=11,200円

2.第2工程(完成品原価を第2工程に振り替える。月末仕掛品の進捗度より前の地点で、材料を投入しているため、追加材料費を完成品と月末仕掛品に配分する。)

- 前工程費

月末仕掛品原価→27,400円÷(200個+200個)×200個=13,700円

完成品原価→27,400円-13,700円=13,700円 - 乙原料

月末仕掛品原価→2,000円÷(200個+200個)×200個=1,000円

完成品原価→2,000円-1,000円=1,000円 - 加工費

月末仕掛品原価→18,000円÷(200個+200個×50%)×(200個×50%)=6,000円

完成品原価→18,000円-6,000円=12,000円

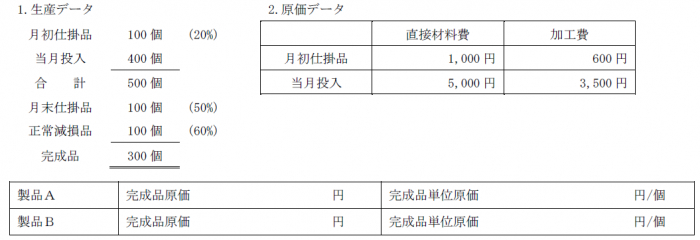

問題14:等級別2

次の資料にもとづいて、平均法により、各等級製品の完成品原価、完成品単位原価を計算しなさい。なお、材料は、工程の始点で投入される。( )内の数値は加工進捗度または正常減損の発生時点である。完成品数量は、製品Aが150個、製品Bが150個である。製品の1個あたりの重量は、製品Aが60kg、製品Bが40kgであり、等価係数はこの重量を使う。

【解答】

- 製品A

完成品原価:5,040円

完成品単位原価:33.6円/個 - 製品B

完成品原価:3,360円

完成品単位原価:22.4円/個

直接材料費

月末仕掛品原価:6,000円÷(300個+100個+100個)×100個=1,200円

完成品原価:6,000円-1,200円=4,800円加工費

月末仕掛品原価:4,100円÷(300個+100個×50%+100個×60%)×(100個×50%)=500円

完成品原価:4,100円-500円=3,600円- 合計

月末仕掛品原価:1,200円+500円=1,700円

完成品原価:4,800円+3,600円=8,400円