労務費計算の要点を押さえた後は、徹底的に労務費計算の問題を解きましょう。

日商簿記2級に合格するためには、数多くの問題を解くことが重要です。

労務費計算問題

問1:仕訳

次の取引について仕訳しなさい。

- 当月の賃金1,000円から、所得税の源泉徴収分100円、社会保険料80円を差し引いた残額を現金で支払った。なお、所得税、社会保険料の勘定科目は、預り金を使う。

- 事務職員に対する当月給料支給額が20,000円、前月未払額が3,000円、当月未払額が4,000円である。

- 当月の直接工の実際作業時間は120時間(内訳:直接作業時間80時間、間接作業時間30時間、手待時間10時間)である。予定賃率を用いて消費額を計算し、予定賃率は、1時間あたり800円である。

- 当月の賃金支給額は100,000円、前月末未払賃金は10,000円、当月末未払賃金は20,000円である。問3との差額を計上する。

- 3月25日に直接工に対して、基本賃金80,000円、加給金20,000円を支給した。前月未払賃金20,000円で、当月未払賃金40,000円で、3月の直接工の総就業時間は、120時間(内訳:直接作業時間80時間、間接作業時間30時間、手待時間10時間)である。実際賃率を用いて消費額を計算する。

- 前月の未払賃金は600円であり、賃金勘定に振り替える。

- 当月の未払賃金800円を計上する。

【解答】

| 借方科目 | 金額 | 貸方科目 | 金額 | |

| 1 | 賃金 | 1,000 | 預り金 | 180 |

| 2 | 製造間接費 | 21,000 | 給料 | 21,000 |

| 3 | 仕掛品 | 64,000 | 賃金 | 96,000 |

| 4 | 賃率差異 | 14,000 | 賃金 | 14,000 |

| 5 | 仕掛品 | 80,000 | 賃金 | 120,000 |

| 6 | 未払賃金 | 600 | 賃金 | 600 |

| 7 | 賃金 | 800 | 未払賃金 | 800 |

2:20,000円+4,000円-3,000円

3:800円×80時間=仕掛品、800円×40時間=製造間接費

5:(80,000円+20,000円+40,000円-20,000円)÷120時間=1,000円←実際賃率

問2:直接労務費と間接労務費

次の資料にもとづいて直接労務費と間接労務費を求めなさい。

【資料】

|

【解答】

- 直接労務費:300円(上記3)

- 間接労務費:900円(上記3以外の合計額)

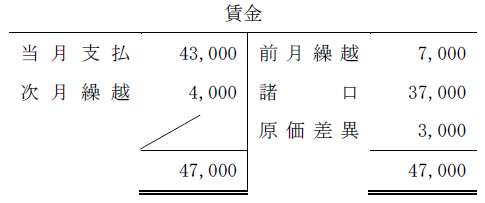

問3:賃金勘定等

次の資料にもとづき、直接労務費、間接労務費を計算し、賃金勘定を完成させなさい。直接工賃金の消費額は、予定賃率を用いて計算し、間接工賃金の消費額は、要支払額で計算する。

【資料】

|

【解答】

- 直接労務費:15,000円

(90,000円+10,000円)÷100時間=1,000円(予定賃率)

1,000円×15時間=15,000円(直接労務費) - 間接労務費:22,000円

1,000円×5時間=5,000円(間接労務費、直接工)

18,000円+1,000円-2,000円=17,000円(間接労務費、間接工)

5,000円+17,000円=22,000円