標準原価計算の要点を押さえた後は、徹底的に標準原価計算の問題を解きましょう。

日商簿記2級に合格するためには、数多くの問題を解くことが重要です。

目次

標準原価計算問題

問題1:パーシャル・プランとシングル・プラン

問題1の解答用紙はこちらからどうぞ

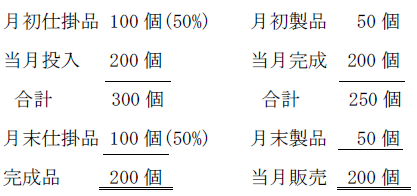

当工場は、前月から標準原価計算制度を採用しており次の資料にもとづいて、仕掛品勘定と製品勘定の記入を行いなさい。なお、(1)は、パーシャル・プランによる場合で、(2)は、シングル・プランによる場合である。材料は、工程の始点で投入され、( )内の数値は、加工進捗度である。

1.標準原価カード<一部>

直接材料費:@20円×2kg=40円 直接労務費:@10円×2時間=20円 製造間接費:@40円×2時間=80円 計140円

2.当月の生産・販売データ

3.実際原価データ(月間)

直接材料費:7,500円

直接労務費:4,500円

製造間接費:18,000円

【解答】

問題2:直接材料費差異等

次の資料にもとづいて、直接材料費差異、直接労務異を計算し、差異分析を行いなさい。なお、【 】内には、借方差異なら借と記入し、貸方差異なら貸と記入しなさい。材料は、工程の始点で投入され、( )内の数値は、進捗度である。

1.標準原価カード<一部>

標準直接材料費:@300円×6kg=1,800円

標準直接労務費:@300円×2時間=600円

2.生産データ

月初仕掛品:100個(50%)

月間完成:200個

月末仕掛品:100個(40%)

3.実際原価データ(月間)

直接材料費:@350円×1,300kg=455,000円

直接労務費:@400円×400時間=160,000円

- 直接材料費差異【 】 円

- 価格差異 【 】 円

- 数量差異 【 】 円

- 直接労務費差 【 】 円

- 賃料差異 【 】 円

- 作業時間差異 【 】 円

【解答】

1.直接材料費

- (1)標準消費量:6kg×(100個+200個-100個)=1,200kg

- (2)標準直接材料費:300円×(1)=360,000円

- (3)直接材料費差異:(2)-455,000円=△95,000円(不利、借方差異)

- (4)価格差異:(300円-350円)×1,300kg=△65,000円(不利、借方差異)

- (5)数量差異:(1,200kg-1,300kg)×300円=△30,000円(不利、借方差異)

2.直接労務費

- (1)標準直接作業時間:2時間×(200個+100個×40%-100個×50%)=380時間

- (2)標準直接労務費:300円×(1)=114,000円

- (3)直接労務費差異:(2)-160,000円=△46,000円(不利、借方差異)

- (4)賃率差異:(300円-400円)×400時間=△40,000円(不利、借方差異)

- (5)作業時間差異:(380時間-400時間)×300円=△6,000円(不利、借方差異)

問題3:製造間接費差異等

次の資料にもとづいて、製造間接費差異を求め、(1)3分法(2)4分法によって分析しなさい。なお、【 】内には、借方差異なら借と記入し、貸方差異なら貸と記入しなさい。材料は、工程の始点で投入され、( )内の数値は、加工進捗度である。

1.製品1個あたりの標準直接作業時間

1時間

2.製造間接費公式法変動予算

変動費率:80円/時間

固定費(月額):24,000円

月間正常直接作業時間240時間

3.生産データ

月初仕掛品:100個(50%)

月間完成:200個

月末仕掛品:100個(50%)

4.当月実際データ

製造間接費実際発生額:43,000円

実際直接作業時間:220時間

(1)3分法

- 製造間接費差異【 】 円

- 予算差異 【 】 円

- 操業度差異 【 】 円

- 能率差異 【 】 円

(2)4分法

- 製造間接費差異【 】 円

- 予算差異 【 】 円

- 操業度差異 【 】 円

- 変動費能率差異【 】 円

- 固定費能率差異【 】 円

【解答】

- 標準操業度:1時間×(200個+100個×50%-100個×50%)=200時間

- 固定費率:24,000円÷240時間=@100円

- 標準製造間接費:(80円+100円)×200時間=36,000円

- 製造間接費差異:36,000円-43,000円=△7,000円(不利、借方差異)

- 予算許容額:24,000円+80円×220時間=41,600円

- 予算差異:41,600円-43,000円=△1,400円(不利、借方差異)

- 操業度差異:@100円×(220時間-240時間)=△2,000円(不利、借方差異)

- 能率差異:@180×(200時間-220時間)=△3,600円(不利、借方差異)

- 変動費能率差異:@80円×(200時間-220時間)=△1,600円(不利、借方差異)

- 固定費能率差異:@100円×(200時間-220時間)=△2,000円(不利、借方差異)

問題4:パーシャル・プラン

問題4の解答用紙はこちらからどうぞ

当工場では、標準総合原価計算を採用している。次の資料にもとづいて、仕掛品勘定及び損益計算書を作成しなさい。なお、仕掛品勘定の記入方法は、パーシャル・プランによる。

1.製品Aの1個あたりの標準原価

直接材料費:3kg×@50円=150円

直接労務費:1時間×@60円=60円

製造間接費:1時間×70円=70円

合 計:280円

※直接材料は、加工の進行に応じて投入

2.製造データ

月初仕掛品 :50個(40%)

当月完成数量:100個

月末仕掛品 :50個(60%)

※( )内の数値は、加工進捗度である。

3.製品データ

月初在庫:20個

月末在庫:10個

4.実際原価データ

直接材料費(@60、実際消費量250kg)

直接労務費(@50、実際直接作業時間120時間)

製造間接費実際発生額(10,000円)

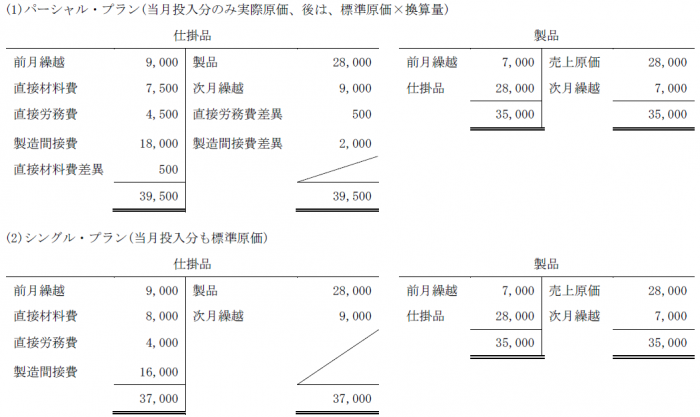

【解答】

- 直接材料は、加工の進行に応じて投入するため、加工費と同様、進捗度を考慮して計算する。

- パーシャル・プランの場合、仕掛品勘定の材料、賃金、製造間接費は、実際原価を記入する。前月繰越、製品、次月繰越は、標準原価を記入する。そして、貸借差額により、原価差異を記入する。

- 直接材料費差異:(150円×(100個+50個×60%-50個×40%))-(@60×250㎏)=1,500円(有利、貸方差異)

- 直接労務費差異:(60円×(100個+50個×60%-50個×40%))-(@50×120時間)=600円(有利、貸方差異)

- 製造間接費差異:(70円×(100個+50個×60%-50個×40%))-10,000円=△2,300円(不利、借方差異)

問題5:直接材料費差異等

次の資料にもとづいて、直接材料費差異、直接労務費差異、製造間接費差異を求め、差異の分析(製造間接費差異については、4分法による)を行いなさい。なお、[ ]内には、借方差異なら借と記入し、貸方差異なら貸と記入しなさい。

1.標準原価カード<一部>

直接材料費:標準消費量2kg×標準価格200円=400円

直接労務費:標準作業時間2時間×標準賃率400円=800円

製造間接費:標準作業時間2時間×標準配賦率500円=1,000円

2.製造間接費変動予算

変動費率 :200円/時間

固定費(月額):69,000円

3.当月の生産データ

月初仕掛品:50個(60%)

当月投入 :150個

月末仕掛品:100個(40%)

完成品 :100個

※材料は、工程の始点で投入され、( )内の数値は、加工進捗度である。

4.当月の実績

当月の直接材料費:250円/kg×320kg=80,000円

当月の直接労務費:450円/時間×200時間=90,000円

製造間接費 :69,000円

- 直接材料費差異[ ] 円

- 価格差異 [ ] 円

- 数量差異 [ ] 円

- 直接労務費差異[ ] 円

- 賃料差異 [ ] 円

- 作業時間差異 [ ] 円

- 製造間接費差異[ ] 円

- 予算差異 [ ] 円

- 操業度差異 [ ] 円

- 変動費能率差異[ ] 円

- 固定費能率差異[ ] 円

【解答】

1.直接材料費

(1)標準消費量:2kg×(100個+100個-50個)=300kg

(2)標準直接材料費:200円×(1)=60,000円

(3)直接材料費差異:(2)-80,000円=△20,000円(不利、借方差異)

(4)価格差異:(200円-250円)×320kg=△16,000円(不利、借方差異)

(5)数量差異:(300kg-320kg)×200円=△4,000円(不利、借方差異)

2.直接労務費

(1)標準直接作業時間:2時間×(100個+100個×40%-50個×60%)=220時間

(2)標準直接労務費:400円×(1)=88,000円

(3)直接労務費差異:(2)-90,000円=△2,000円(不利、借方差異)

(4)賃率差異:(400円-450円)×200時間=△10,000円(不利、借方差異)

(5)作業時間差異:(220時間-200時間)×400円=8,000円(有利、貸方差異)

3.製造間接費

(1)標準操業度:2時間×(100個+100個×40%-50個×60%)=220時間

(2)基準操業度:69,000円(固定費)÷300円(固定費率)=230時間

(3)予算許容額:69,000円+200円×200時間=109,000円

(4)標準製造間接費:500円×220時間=110,000円

(5)製造間接費差異:(4)-69,000円=41,000円(有利、貸方差異)

(6)予算差異:(3)-69,000円=40,000円(有利、貸方差異)

(7)操業度差異:@300円×(200時間-(2))=△9,000円(不利、借方差異)

(8)変動費能率差異:@200円×((1)-200時間)=4,000円(有利、貸方差異)

(9)固定費能率差異:@300円×((1)-200時間)=6,000円(有利、貸方差異)