棚卸減耗損と商品評価損のポイントを解説していきます。日商簿記2級合格に向けてポイントを理解していきましょう。

棚卸減耗損

棚卸減耗とは

決算において、商品の棚卸しを行い、10個の商品がありました。10個を実地棚卸数量といいます。

ただ、帳簿を確認してみると、15個の商品があります。15個を帳簿棚卸数量といいます。

このように、帳簿棚卸数量より実地棚卸数量の方が少ないことがあります。

これを棚卸減耗(帳簿棚卸数量>実地棚卸数量)といいます。

棚卸減耗損を計上する

商品の紛失や盗難などにより、帳簿棚卸数量より実地棚卸数量の方が少ないことがあります。

この少なくなった金額を棚卸減耗損(費用)として処理し、繰越商品(資産)を減らします。

つまり、【棚卸減耗損××/繰越商品】と仕訳します。

棚卸減耗損は、次の算式で求めます。

【棚卸減耗損=原価×(帳簿棚卸数量-実地棚卸数量)】

上記は、売上原価に含めない処理を見てきました。

売上原価に含める場合には、上記の仕訳に加え、棚卸減耗損を仕入勘定に振り替えます。

つまり、【仕入××/棚卸減耗損××】と仕訳します。

【補足】

|

商品評価損

商品評価損とは

保有している商品の価値が、期末に下がり、正味売却価額(期末商品の時価)が原価を下回った場合、正味売却価額まで資産の金額を減少させます。

その下落分を商品評価損といいます。

商品評価損を計上する

保有している商品の価値が、期末に下がり、正味売却価額(期末商品の時価)が原価を下回ることがあります。

この下落額を商品評価損(費用)として処理し、繰越商品(資産)を減らします。

つまり、【商品評価損××/繰越商品××】と仕訳します。

商品評価損は、次の算式で求めます。

【商品評価損=(原価ー正味売却価額)×実地棚卸数量】

上記は、売上原価に含めない処理を見てきました。

売上原価に含める場合には、上記の仕訳に加え、商品評価損を仕入勘定に振り替えます。

つまり、【仕入××/商品評価損××】と仕訳します。

【補足】 商品評価損は、原則、売上原価の内訳科目として記載します。ただ、臨時的に発生し、かつ、金額が多額であるときは、特別損失に記載します。 |

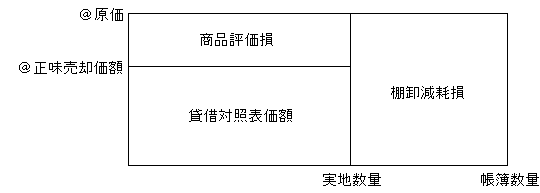

棚卸減耗損・商品評価損の計算方法

以下の表を使って、棚卸減耗損・商品評価損を計算します。

上の4つ長方形の面積(縦×横)を求めることにより、以下の4つの金額が計算されます。

- 期末商品棚卸高

@原価×帳簿数量=期末商品棚卸高 - 棚卸減耗損

@原価×(帳簿数量-実地数量)=棚卸減耗損 - 商品評価損

(@原価-@正味売却価額)×実地数量=商品評価損 - 貸借対照表価額(貸借対照表に記載する商品の価額)

@正味売却価額×実地数量=貸借対照表価額

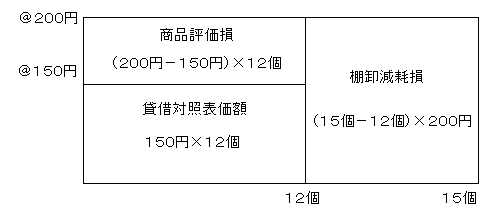

(例題)

次の資料に基づいて、決算整理仕訳をしましょう。なお、売上原価は、仕入勘定で算定し、棚卸減耗損および商品評価損はともに売上原価の内訳科目とする。

【資料】 期首商品棚卸高:1,000円 期末商品帳簿棚卸高:数量15個 原価@200円 期末商品実地棚卸高:数量12個 正味売却価額@150円 |

(解答)

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 1,000 | 繰越商品 | 1,000 |

| 繰越商品 | 3,000 | 仕入 | 3,000 |

| 棚卸減耗損 商品評価損 | 600 600 | 繰越商品 繰越商品 | 600 600 |

| 仕入 | 1,200 | 棚卸減耗損 商品評価損 | 600 600 |

(解説)

期末商品棚卸高は、3,000円(15個×200円)です。

「棚卸減耗損および商品評価損はともに売上原価の内訳科目とする。」の指示があるために、棚卸減耗損、商品評価損を仕入勘定に振り替えます。