リース取引の分類について見ていきます。

リース取引の分類については、

理論問題等で、日商簿記2級の試験で出題される可能性がありますので、正確に押さえていきましょう。

リース取引とは

リース取引とは?

機械装置やコピー機など特定の物件の所有者である貸手(レッサーと言います)が、借手(レッシーと言います。日商簿記2級では当社のことです。)に対して、合意された期間(これをリース期間と言います。)にわたりこれを使用収益する権利を与え、これに対して、借手は、合意された使用料(これをリース料と言います。)を貸手に支払う取引のことです。

リース取引の分類

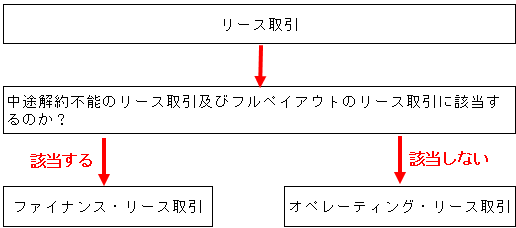

リース取引は、リース会社(貸手)と当社(借手)の契約の内容によって、

ファイナンス・リース取引とオペレーティング・リース取引に分類することができます。

↓

ファイナンス・リース取引とは、次の1と2のいずれも満たすリース取引のことです。

- リース期間の中途において、リース契約を解除することができないリース取引またはこれに準ずるリース取引(中途解約不能のリース取引)

- 借手(当社)が使用する物件からもたらされる経済的利益を実質的に享受することができ、かつ、使用に伴って生じるコストを実質的に負担することとなるリース取引(フルペイアウトのリース取引)

↓

オペレーティング・リース取引とは、ファイナンス・リース取引以外のリース取引のことです。

ここまでを図でまとめますと

↓

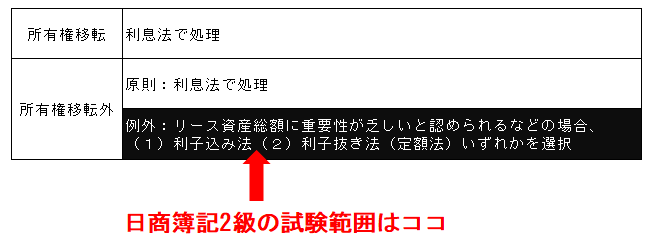

ファイナンス・リース取引については、

リース物件の所有権が借手(当社)に移転すると認められる所有権移転ファイナンス・リース取引とそれ以外の所有権移転外ファイナンス・リース取引に分類することができます。

ここまでを図でまとめますと

-e1538465470839.png)

ここまでは、押さえてください。

リース取引の処理について

リース取引の処理については、

日商簿記2級では、オペレーティング・リース取引の処理と所有権移転外ファイナンス・リース取引の例外の処理が出題されます。

↓ファイナンス・リース取引の処理についての出題はこちら