銀行勘定調整表のポイントを解説していきます。日商簿記2級合格に向けてポイントを理解していきましょう。

銀行勘定調整表とは

企業は、銀行から当座預金の残高証明書を発行してもらいます。

そして、帳簿上の当座預金の金額と残高証明書の金額が一致しているかどうかを確認します。

当然、一致していると思うかもしれませんが、様々な原因によって、一致していません。

そこで、一致していない原因を分析するために銀行勘定調整表を作成します。

一致しない原因

帳簿上の当座預金の金額と残高証明書の金額が一致しない理由について、見ていきます。

修正仕訳が不要な理由

修正仕訳が不要な理由について見ていきます。

1.時間外預入

銀行の営業時間外に現金500円を預け入れたとします。

企業は、【当座預金500/現金500円】と仕訳しています。

銀行では、営業時間外の預入なので、翌日付で入金の記入を行うため、預け入れた日には、入金の記入をしていません。

よって、帳簿上の当座預金の金額と残高証明書の金額が一致しません。

ただし、企業は、正しい処理をしているので、修正仕訳を行う必要がありません。

2.未取立小切手

A商店に商品500円を売り上げ、A商店の小切手を受け取り、ただちに、〇銀行の当座預金口座に預け入れたが、〇銀行は、その小切手の取り立てを行っていなかった。

企業は、【当座預金500/売上500円】と仕訳しています。

小切手を受け取った〇銀行は、A商店と契約している×銀行からお金を回収しなければならないのですが、まだ、回収していません。

なので、〇銀行では、入金の記入をしていません。

よって、帳簿上の当座預金の金額と残高証明書の金額が一致しません。

ただし、企業は、正しい処理をしているので、修正仕訳を行う必要がありません。

3.未取付小切手

A商店から商品を仕入れ、小切手500円を振り出した。ただ、A商店は、その小切手の取立を行っていない。

企業は、【仕入500/当座預金500円】と仕訳しています。

A商店は、〇銀行(当社と契約)に小切手を持って行くと、〇銀行からお金をもらえます。

ただ、A商店は、〇銀行に行っていないので、〇銀行では、出金の記入をしていません。

よって、帳簿上の当座預金の金額と残高証明書の金額が一致しません。

ただし、企業は、正しい処理をしているので、修正仕訳を行う必要がありません。

修正仕訳が必要な理由

修正仕訳が必要な理由について見ていきます。

1.連絡未通知

以前に、A商店に商品500円を掛けで売り上げていた。

その後、A商店から、〇銀行の当社の当座預金口座に500円が振りこまれたが、〇銀行から何も連絡を受けていなかった。

銀行では、入金の記入をしています。

企業は、本来なら、【当座預金500/売掛金500】と仕訳すべきなのに、〇銀行から何も連絡を受けていないので、入金の記入をしていません。

よって、帳簿上の当座預金の金額と残高証明書の金額が一致しません。

そこで、企業は、上記の本来すべき仕訳(修正仕訳)を行う必要があります。

2.未渡小切手

A商店に対する買掛金500円を支払うために、小切手を振り出したが、担当者の手違いで小切手をA商店に渡していなかった。

企業は、小切手振出時に【買掛金500/当座預金500】と仕訳しています。

ただ、実際には小切手を渡していなかったので、上記の仕訳をしてはいけません。

A商店に小切手を渡していないので、銀行では、出金の記入をしていません。

よって、帳簿上の当座預金の金額と残高証明書の金額が一致しません。

そこで、以下の修正仕訳を行います。

【当座預金500/買掛金500】

3.誤記入

買掛金500円の支払いの際、誤って700円と処理していた。

企業は、本来なら、【買掛金500/当座預金500】と仕訳すべきなのに、

【買掛金700/当座預金700】と仕訳していました。

銀行では、500円が出金されていると記入しています。

よって、帳簿上の当座預金の金額と残高証明書の金額が一致しません。

企業は、本来すべき仕訳と違った仕訳をしているので、以下の修正仕訳を行います。

【買掛金200/当座預金200】

銀行勘定調整表の作成

銀行勘定調整表の作成方法には、両者区分調整法、企業残高基準法、銀行残高基準法という3つの方法があります。

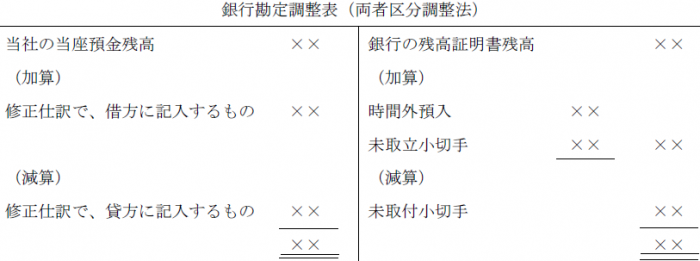

両者区分調整法

企業の当座預金勘定の残高と残高証明書の残高の両方に、上記の一致しない原因を加減して、2つの金額を一致させていきます。

- 修正仕訳で、借方に記入する当座預金の金額を当座預金勘定残高に加算します。

- 修正仕訳で、貸方に記入する当座預金の金額を当座預金勘定残高から減算します。

- 時間外預入や未取立小切手(企業は入金処理しているが、銀行が記入していないもの)を残高証明書残高に加算します。

- 未取付小切手(企業は出金処理しているが、銀行が記入していないもの)を残高証明書残高から減算します。

企業残高基準法

企業の当座預金勘定の残高に上記の一致しない原因を加減して、残高証明書の残高に一致させていきます。

- 修正仕訳で、借方に記入する当座預金の金額を加算します。

- 修正仕訳で、貸方に記入する当座預金の金額を減算します。

- 時間外預入や未取立小切手(企業は入金処理しているが、銀行が記入していないもの)を減算します。(両者区分調整法と逆)

- 未取付小切手(企業は出金処理しているが、銀行が記入していないもの)を加算します。(両者区分調整法と逆)

銀行残高基準法

残高証明書の残高に上記の一致しない原因を加減して、企業の当座預金勘定の残高に一致させていきます。

- 時間外預入や未取立小切手(企業は入金処理しているが、銀行が記入していないもの)を加算します。

- 未取付小切手(企業は出金処理しているが、銀行が記入していないもの)を減算します。

- 修正仕訳で、借方に記入する当座預金の金額を減算します。(両者区分調整法と逆)

- 修正仕訳で、貸方に記入する当座預金の金額を加算します。(両者区分調整法と逆)