製造業会計問題

↓解答用紙と解答はこちら↓

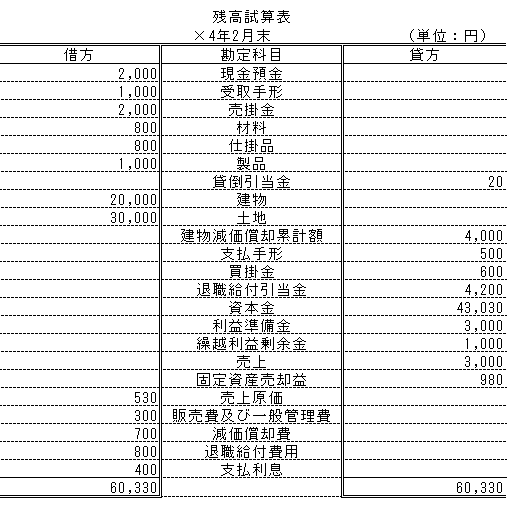

次の資料にもとづいて、解答用紙上の損益計算書と貸借対照表を完成させてください。なお、税効果会計を適用しないものとします。

【資料】

1.3月中の取引

(1)材料600円を掛けで仕入れた。なお、その材料を直接材料として500円分、間接材料として100円分、消費した。

(2)直接工に対して、賃金220円を現金で支給した。なお、この賃金は、直接作業時間によるものである。

間接工に対して、賃金150円を現金で支給した。

なお、前月未払額及び当月未払額については、考慮する必要はない。

(3)製造間接費の予定配賦額は、700円である。

(4)以下の事項以外の製造間接費の実際発生額が600円である。なお、現金で支払っている。

(5)当月の完成品総合原価:700円・当月の売上原価:900円、当月の製品掛け売上高:2,000円

2.決算にあたり実地棚卸をした結果、材料実際有高が300円(正常な範囲)・製品実際有高が700円(正常な範囲)となっている。

なお、製品の棚卸減耗は、「売上原価に賦課する」ものとする。

3.建物の減価償却費については、期首の時点で年間発生額を見積もって、月割額200円を毎月計上しており、決算月においても同様の処理を行うものとする。なお、120円が製造活動用、80円が販売・一般管理活動用である。

4.売上債権の期末残高に対して2%の貸倒れを見積もり、差額補充法により貸倒引当金を設定する。

5.退職給付引当金については、年度見積額の12分の1である300円を毎月計上しており、決算月においても同様の処理を行うものとする。なお、製造活動に携わる従業員分が200円で、それ以外の従業員分が100円である。

6.決算月に発生した上記の原価差異は、比較的少額、かつ、正常な原因によるものである。なお、2月までの各月において生じた原価差異については、毎月の月次決算において、売上原価に賦課されている。

7.法人税、住民税及び事業税は、税引前当期純利益の30%とする。

解説:製造業会計

1.3月中の取引

(1)の仕訳

材料600/買掛金600

仕 掛 品500/材料600

製造間接費100

※主要材料費・買入部品費→直接材料費に該当します

※補助材料費・工場消耗品費・消耗工具器具備品費→間接材料費に該当します

(2)の仕訳

~直接工~

賃金220/現金220

仕掛品220/賃金220

~間接工~

賃金150/現金150

製造間接費150/賃金150

(3)の仕訳

仕掛品700/製造間接費700

(4)の仕訳

製造間接費600/現金600

(5)の仕訳

製品700/仕掛品700

売上原価900/製品900

売掛金2,000/売上2,000

2.の仕訳

~材料~

製造間接費500/材料500

~製品~

売上原価100/製品100

3.の仕訳

減価償却費80/減価償却累計額200

製造間接費120

4.の仕訳

貸倒引当金繰入80/貸倒引当金80

5.の仕訳

退職給付費用100/退職給付引当金300

製造間接費 200

6.の仕訳

原価差異(製造間接費配賦差異)970/製造間接費970

売上原価970/原価差異(製造間接費配賦差異)970

7.の仕訳

法人税、住民税及び事業税306/未払法人税等306

※貸借対照表上の繰越利益剰余金の金額は、試算表上の1,000円+714円=1,714円