当座借越の処理を解説していきます。日商簿記3級合格に向けて理解していきましょう。なお、このページは、三分法によります。

当座借越とは

例えば、A商店は、〇銀行で当座預金口座を開設し、当座預金の残高が500円だったとします。

当然、A商店は、500円分の小切手しか振り出すことができませんよね。

しかし、当座借越契約という契約を〇銀行と締結しておけば、一定限度額まで、当座預金の残高を超えて、小切手を振り出すことができます。これを当座借越といいます。

例えば、A商店は、〇銀行で当座預金口座を開設し、1,000円の当座借越契約を締結したとします。現在、A商店の当座預金の残高が500円だったとします。

この場合、A商店は、1,500円(1,000円+500円)分の小切手を振り出すことができます。

しかし、A商店は、銀行から1,000円をもらったことにはならず、1,000円を借りたことになりますので、銀行に返済する必要があります。

当座借越の処理

当座借越の処理の方法として、二勘定制と言われる方法と一勘定制と言われる方法の2つの方法があります。

二勘定制

【残高を超えて小切手を振り出したとき】

A商店は、B商店に対する買掛金1,500円の支払いとして、小切手を振り出した。なお、A商店の当座預金の残高が500円で、A商店は、当座預金口座を開設した〇銀行と当座借越契約(限度額は、2,000円)を締結している。この取引の仕訳は、以下のとおりです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 買掛金 | 1,500 | 当座預金 | 500 |

| 当座借越 | 1,000 |

買掛金1,500円を支払っていますので、負債である買掛金が減りますので、買掛金1,500円を借方に記入します。

資産である当座預金の残高500円が減りますので、当座預金500円を貸方に記入します。

この時点で、以下の仕訳が成り立ちます。

買掛金1,500/当座預金500

??? 1,000

「???」部分=当座預金残高を超える部分は、当座借越で処理します。

当座預金残高を超える部分は、銀行から借りたということで、後日、銀行に返済する義務があります。ですので、当座借越は、負債に該当します。

上記の仕訳のように、「当座預金(資産)」「当座借越(負債)」という2つの勘定科目を使っていますので、二勘定制と言われます。

【当座借越で処理した後に入金があったとき】

A商店は、C商店に商品2,500円を売り上げ、代金は、C商店振り出しの小切手で受け取り、直ちに、当座預金口座に預け入れた。なお、A商店の当座借越残高は、1,000円である。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 当座借越 | 1,000 | 売上 | 2,500 |

| 当座預金 | 1,500 |

A商店は、当座借越残高が1,000円ある、つまり、銀行から1,000円借りている状態ですので、商品代金2,500円全てを自分のものにすることができず、先に、銀行に返済しなければなりません。

商品代金を借金返済に充てますので、負債である当座借越が減る(なくなる)ことになりますので、当座借越1,000円を借方に記入します。

商品代金2,500円から銀行に返済した分1,000円を差し引いた分1,500円が、自分の当座預金口座に入金されたことになります。

ですので、当座預金1,500円を借方に記入します。

一勘定制

当座預金勘定と当座借越勘定の2つの勘定を使うのが二勘定制でしたが、当座勘定という1つの勘定しか使わないのが一勘定制です。

【残高を超えて小切手を振り出したとき】

A商店は、B商店に対する買掛金1,500円の支払いとして、小切手を振り出した。なお、A商店の当座預金の残高が500円で、A商店は、当座預金口座を開設した〇銀行と当座借越契約(限度額は、2,000円)を締結している。この取引の仕訳は、以下のとおりです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 買掛金 | 1,500 | 当座 | 1,500 |

買掛金1,500円を支払っていますので、負債である買掛金が減りますので、買掛金1,500円を借方に記入します。

二勘定制のように、振り出した金額を当座預金と当座借越に分けるのではなく、単に、振り出した金額を当座(資産又は負債)で処理します。

【その後、入金があったとき】

A商店は、C商店に商品2,500円を売り上げ、代金は、C商店振り出しの小切手で受け取り、直ちに、当座預金口座に預け入れた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 当座 | 2,500 | 売上 | 2,500 |

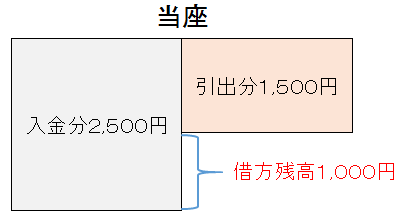

当座預金口座に預け入れた金額を当座で処理します。

【資産なのか?負債なのか?】

当座勘定は、資産である当座預金・負債である当座借越をも示す勘定科目(混合勘定とも言う)ですので、借方残高であるのか?それとも、貸方残高であるのか?によって、資産(当座預金)を表すのか、それとも、負債(当座借越)を表すのかが決まります。

借方残高の場合(入金分>引出分)→当座預金の残高を示すこととなり、資産を表します。

貸方残高(入金分<引出分)→当座借越の残高を示すこととなり、負債を表します。

上記の2つの仕訳をした後の当座勘定は、以下のとおりとなり、借方残高1,000円となります。

上記で取り上げた二勘定制の場合と同じ取引をもとに説明しましたが、二勘定制の場合、以下の仕訳をしていましたね。

買掛金1,500/当座預金500

当座借越1,000

当座借越1,000/売上2,500

当座預金1,500

上記の仕訳だけを考えますと、当座預金は、1,000円(1,500-500円)となります。

一勘定制の場合の借方残高1,000円と一致しますので、この当座勘定は、資産である当座預金を意味することとなります。

例えば、二勘定制の場合、以下の仕訳をしていたとします。

買掛金1,500/当座預金500

当座借越1,000

当座借越1,000/売上1,000

一勘定制の場合、上記の仕訳は、以下のとおりとなります。

買掛金1,500/当座1,500

当座1,000/売上1,000

上記の2つの仕訳をした後の当座勘定は、以下のとおりとなり、貸方残高500円となります。

-e1520509342721.png)

二勘定制の場合、上記の仕訳だけを考えますと、当座預金は、△500円、つまり、銀行からの借入500円=当座借越500円を意味します。

一勘定制の場合の貸方残高500円と一致しますので、この当座勘定は、負債である当座借越を意味することとなります。