簿記の5要素

簿記の5要素とは何?

簡単に言いますと、勘定科目を資産・負債・純資産・収益・費用の5つのグループに分けていきます。これが簿記の5要素です。

- 現金・売掛金・土地・建物など→資産に該当します。

- 買掛金・借入金など→負債に該当します。

- 資本金など→純資産に該当します。

- 売上・受取利息など→収益に該当します。

- 仕入・給料・支払利息など→費用に該当します。

資産

資産とは、プラス財産のことです。

例えば、現金や固定資産などは、プラス財産ですので、資産に該当します。

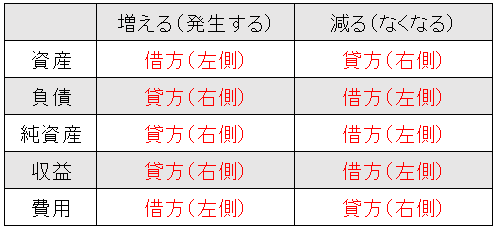

仕訳上、資産が増えれば借方(左側)に記入し、資産が減れば貸方(右側)に記入します。

例えば、商品を売り上げ現金100円を取得したとします。この場合の、仕訳は、以下のとおりです。

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 現金 | 100 | 売上 | 100 |

現金を取得したということは、現金という資産が増えたことになりますので、現金(勘定科目)を借方に記入します。

例えば、商品を仕入れ現金100円を支払ったとします。この場合の、仕訳は、以下のとおりです。

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 仕入 | 100 | 現金 | 100 |

現金を支払ったということは、現金という資産が減ったことになりますので、現金(勘定科目)を貸方に記入します。

負債

負債とは、マイナス財産のことです。

例えば、借入金や買掛金などは、マイナス財産ですので、負債に該当します。

例えば、A商店が、銀行からお金を借りたとします。後日、A商店は、銀行から借りたお金を返す義務がありますよね。つまり、マイナス財産で、この場合の勘定科目が借入金となります。

例えば、A商店が、Bから商品を掛け(後払い)で仕入れたとします。後日、A商店は、その商品の代金をB商店に支払う義務がありますよね。つまり、マイナス財産で、この場合の勘定科目が買掛金となります。

仕訳上、負債が増えれば貸方(右側)に記入し、負債が減れば借方(左側)に記入します。

純資産

純資産とは、資産から負債を差し引いたものです。

純資産=資産-負債

日商簿記3級では、純資産に該当するのは、資本金だけです。

仕訳上、純資産が増えれば貸方(右側)に記入し、純資産が減れば借方(左側)に記入します。

収益

収益とは、純資産を増やす要因となるものです。

例えば、売上(商品を売ったときの勘定科目)や受取利息(利息を受け取ったときの勘定科目)などは、収益に該当します。

例えば、商品500円を売り上げ、現金500円を取得したとします。この場合、商品500円を売ったことに伴い、現金(資産)500円が増えますよね。この取引の仕訳は、以下のとおりです。

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 現金 | 500 | 売上 | 500 |

例えば、お金を他人に貸しており、利息500円を現金で取得したとします。この場合、利息を受け取ったことに伴い、現金(資産)500円が増えますよね。この取引の仕訳は、以下のとおりです。

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 現金 | 500 | 受取利息 | 500 |

仕訳上、収益が発生すれば貸方(右側)に記入し、収益がなくなれば借方(左側)に記入します。

費用

費用とは、収益を得るために費やされたもので、純資産を減らす要因となるものです。

例えば、仕入(商品を仕入れたときの勘定科目)や支払利息(利息を支払ったときの勘定科目)などは、費用に該当します。

仕訳上、費用が発生すれば借方(右側)に記入し、費用がなくなれば貸方(左側)に記入します。

5要素まとめ

練習問題

【問題】

次の記述の( )の中に入るのは、何でしょうか?

- 仕訳上、資産が増えれば( )に記入し、資産が減れば( )に記入します。

- 仕訳上、負債が増えれば( )に記入し、負債が減れば( )に記入します。

- 純資産=( )-( )

- 仕訳上、収益が発生すれば( )に記入し、収益がなくなれば( )に記入します。

- 仕訳上、費用が発生すれば( )に記入し、費用がなくなれば( )に記入します。

↓

↓

↓

【解答】

- 仕訳上、資産が増えれば借方(左側)に記入し、資産が減れば貸方(右側)に記入します。

- 仕訳上、負債が増えれば貸方(右側)に記入し、負債が減れば借方(左側)に記入します。

- 純資産=資産-負債

- 仕訳上、収益が発生すれば貸方(右側)に記入し、収益がなくなれば借方(左側)に記入します。

- 仕訳上、費用が発生すれば借方(右側)に記入し、費用がなくなれば貸方(左側)に記入します。