入金伝票について

現金を受け取ったとき(入金取引)、仕訳で言いますと、借方現金のときに記入する伝票が入金伝票です。

入金伝票の仕訳は?

現金××/?××

出金伝票について

現金を支払ったとき(出金取引)、仕訳で言いますと、貸方現金のときに記入する伝票が出金伝票です。

出金伝票の仕訳は?

?××/現金××

振替伝票について

現金を受け取らない、かつ、現金を支払わないとき(振替取引)、仕訳で言いますと、借方も貸方も現金でないときに記入する伝票が振替伝票です。

振替伝票の仕訳は?

現金でない勘定科目××/現金でない勘定科目××

一部現金取引について

そもそもの仕訳は?

売掛金300/売上500

現金 200

~取引を分解する方法~

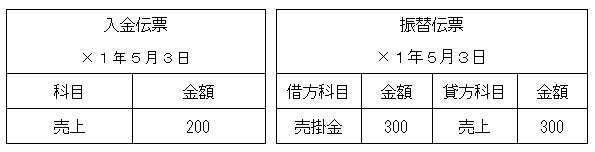

振替取引→売掛金300/売上300

入金取引→現金200/売上200

に分解します。

~取引を擬制する方法~

売掛金500/売上500

現金200/売掛金200

となります。