日商簿記3級の試験範囲である手形の裏書きの処理について、ポイントを徹底的に解説していきます。

なお、このページは、三分法によります。

手形の裏書きとは?

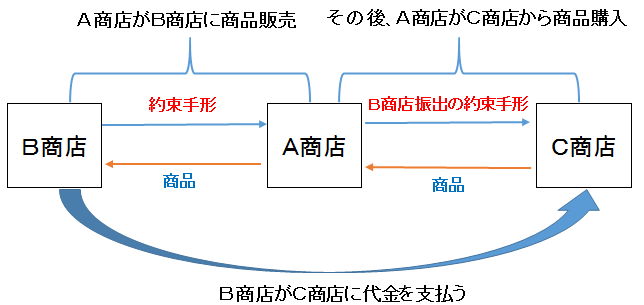

例えば、A商店が、B商店に商品を売り上げ、代金としてB商店振出の約束手形を受け取ったとします。

約束手形を受け取ったA商店は、支払期日(1ヵ月後とします。)になると商品代金を受け取ることができますよね。

その後、A商店は、C商店から商品を仕入れる必要があったのですが、仕入れるだけのお金がありませんでした。

A商店は、B商店から受け取った約束手形がありますが、支払期日が、まだ1ヵ月先です。

これでは、A商店は、商品を仕入れることができません。

そこで、B商店から受け取った約束手形の裏側に一定事項を記入すれば、支払期日前であっても、その約束手形を商品代金の支払いなどに充てることができます。

これを手形の裏書き(裏書譲渡ともいいます。)といいます。

以下の図は、上記の流れをまとめたものです。

手形の裏書きの処理

A商店が、C商店から商品500円を仕入れた。代金は、以前に受け取ったB商店振出の約束手形を裏書譲渡した。この場合の仕訳は、以下のとおりです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 500 | 受取手形 | 500 |

上記の仕訳は、A商店の仕訳です。 | |||

| 受取手形 | 500 | 売上 | 500 |

上記の仕訳は、C商店の仕訳です。 | |||

ーA商店の仕訳についてー

以前に、A商店は、B商店から約束手形を受け取っていたのですよね。

ですので、その時、A商店は、以下の仕訳をしています。

仕訳:受取手形××/売上等××

A商店は、B商店から受け取った約束手形を裏書譲渡していますので、B商店から裏書譲渡分の手形代金を受け取ることができる権利がなくなります。

つまり、資産である受取手形が減る(なくなる)ことになりますので、受取手形を貸方に記入します。

ーC商店の仕訳についてー

C商店は、商品代金として、B商店が振り出した約束手形を受け取っていますので、後日、C商店は、B商店から、代金を受け取ることができる権利を取得しています。

この権利は、受取手形で処理し、権利を取得してますので、資産である受取手形が増えることになります。

よって、受取手形を借方に記入します。