日商簿記3級の試験範囲である手形の割引きの処理について、ポイントを徹底的に解説していきます。

なお、このページは、三分法によります。

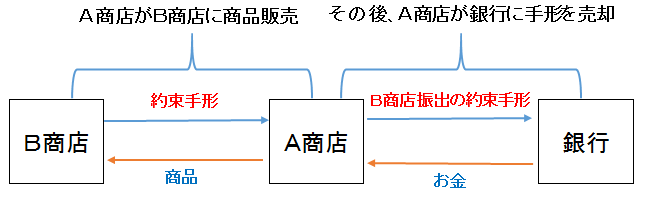

手形の割引きとは

例えば、A商店が、B商店に商品を売り上げ、代金としてB商店振出の約束手形を受け取ったとします。

約束手形を受け取ったA商店は、支払期日(1ヵ月後とします。)になると商品代金を受け取ることができますよね。

その後、A商店は、水道光熱費を支払う必要があったのですが、水道光熱費を支払うだけのお金がありませんでした。

A商店は、B商店から受け取った約束手形がありますが、支払期日が、まだ1ヵ月先です。

これでは、A商店は、水道光熱費を支払うことができません。

そこで、A商店は、支払期日前であっても、約束手形を銀行等に手数料を差し引いて買い取ってもらうことができます。

これを手形の割引きといいます。

以下の図は、上記の流れをまとめたものです。

手形の割引きの処理

A商店は、B商店振出の約束手形500円を銀行で割り引き、手取額450円を当座預金口座に入金した。この仕訳は、以下のとおりです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 当座預金 | 450 | 約束手形 | 500 |

| 手形売却損 | 50 |

以前に、A商店は、B商店から約束手形を受け取っていたのですよね。

ですので、その時、A商店は、以下の仕訳をしています。

仕訳:受取手形××/売上等××

A商店は、B商店から受け取った約束手形を銀行で割り引きを行っていますので、B商店から手形代金を受け取ることができる権利がなくなります。

つまり、資産である受取手形が減る(なくなる)ことになりますので、受取手形を貸方に記入します。

手取額450円を当座預金口座に入金していますので、資産である当座預金が増えることになりますので、当座預金450円を借方に記入します。

この時点で以下の仕訳となります。

当座預金450/受取手形500

この仕訳では、貸借が一致していません。

一致しない理由は、A商店は、割引きの際、銀行から手数料(割引料ともいいます。)を差し引かれるからです。

この手数料(割引料)を手形売却損(費用)で処理します。

手形を割り引いたことにより、手数料(費用)が発生していますので、費用である手形売却損を借方に記入します。

割引料の計算

上記の例題では、手数料(割引料)を50円としましたが、この金額は、適当な金額です。

しかし、実際の手数料(割引料)は、以下の算式により求めます。

日割り計算の場合

→手形額面金額×年割引率×割引日~支払期日までの日数(割引日数)÷365=手数料(割引料)

月割り計算の場合

→手形額面金額×年割引率×割引日~支払期日までの月数(割引月数)÷12=手数料(割引料)