帳簿の締め切りの要点をまとめました。日商簿記3級合格のために、このページに掲載している要点を覚えてから問題を解いてください。

なお、このページに掲載している要点が分からないときには、テキストに戻って復習してください。

目次

帳簿の締め切り要点

収益・費用の各勘定残高を損益勘定に振り替え

| 費用勘定の決算振替仕訳 | 損益××/費用の勘定科目×× |

| 収益勘定の決算振替仕訳 | 収益の勘定科目××/損益×× |

当期純利益または当期純損失を資本金勘定に振り替え

| 当期純利益の決算振替仕訳 | 損益××/資本金×× |

| 当期純損失の決算振替仕訳 | 資本金××/損益×× |

.png)

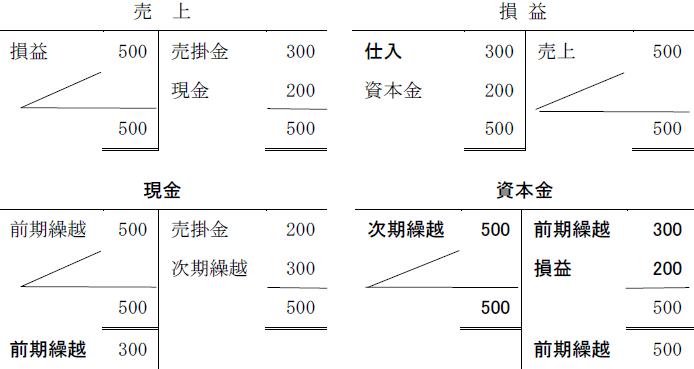

帳簿の締め切り

1.収益・費用勘定の締め切り(次期に繰り延べない)

.png)

2.資産・負債・純資産の各勘定の締め切り(次期に繰り延べる)

-e1507184805963.png)

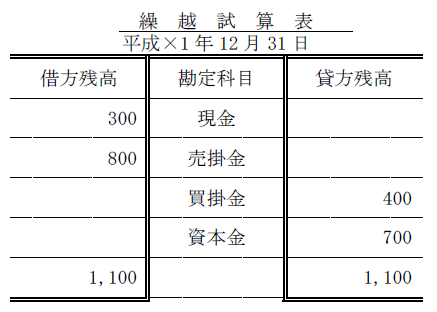

繰越試算表の作成

- 借方残高欄には、資産の各勘定の次期繰越金額を記入します。

- 貸方残高欄には、負債・純資産の各勘定の次期繰越金額を記入します。

財務諸表の作成

| 損益計算書 |

|

| 貸借対照表 |

|

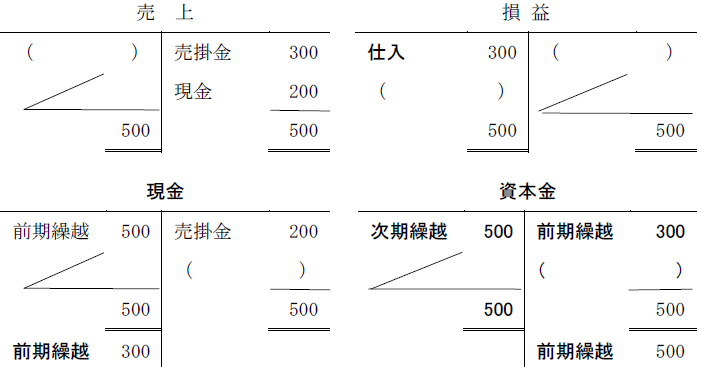

帳簿締め切り練習問題

次の各勘定を締め切りなさい。

【解答】