精算表の要点をまとめました。日商簿記3級合格のために、このページに掲載している要点を覚えてから問題を解いてください。

なお、このページに掲載している要点が分からないときには、テキストに戻って復習してください。

精算表要点

| 試算表欄 | - 決算整理前の残高試算表の金額を記入します。

- 通常、資産・費用の勘定科目の金額を借方欄に記入します。

- 通常、負債・純資産・収益の勘定科目の金額を貸方欄に記入します。

|

| 修正記入欄 | - 決算整理仕訳の金額を記入します。

- 決算整理仕訳の借方の金額を借方欄に記入します。

- 決算整理仕訳の貸方の金額を貸方欄に記入します。

|

| 損益計算書欄 | - 試算表欄の金額に修正記入欄の金額を加減した金額を記入します。

- 費用の勘定科目の金額を借方欄に記入します。

- 収益の勘定科目の金額を貸方欄に記入します。

- 「貸方欄の合計-借方欄の合計=プラス金額」のときは、当期純利益となり借方欄に記入します。

- マイナス金額のときは、当期純損失となり貸方欄に記入します。

|

| 貸借対照表欄 | - 試算表欄の金額に修正記入欄の金額を加減した金額を記入します。

- 資産の勘定科目の金額を借方欄に記入します。

- 負債及び純資産の勘定科目の金額を貸方欄に記入します。

- 「借方欄の合計-貸方欄の合計=プラス金額」のときは、当期純利益となり、貸方欄に記入します。

- マイナス金額のときは、当期純損失となり借方欄に記入します。

- 損益計算書欄に記入する当期純利益(純損失)と貸借対照表欄に記入する当期純利益(純損失)の金額は一致します。

|

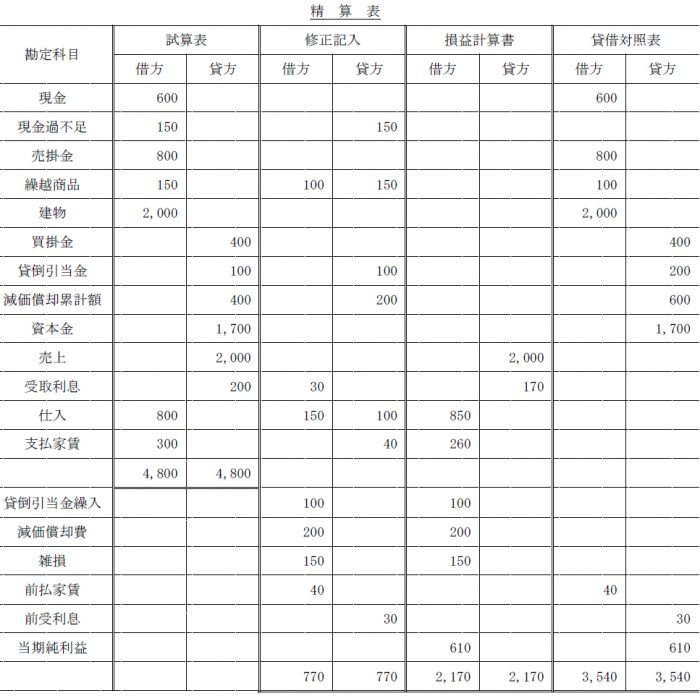

精算表練習問題

精算表練習問題の解答用紙はこちらからどうぞ

≫精算表作成練習問題解答用紙

次の決算整理事項にもとづいて、精算表を作成しなさい。

(決算整理事項)

- 期末商品棚卸高は100円であった。なお、売上原価は、「仕入」の行で計算すること。

- 当期の貸倒引当金繰入額は、100円である。

- 建物について減価償却費200円を計上する。

- 支払家賃のうち、40円は前払家賃である。

- 受取利息のうち、30円は前受利息である。

- 現金過不足については、原因が判明しなかった。

【解答】