伝票会計の要点をまとめました。日商簿記3級合格のために、このページに掲載している要点を覚えてから問題を解いてください。

なお、このページに掲載している要点が分からないときには、テキストに戻って復習してください。

伝票会計要点(三伝票制)

仕訳

| 入金伝票の仕訳 | 現金××/適切な勘定科目×× |

| 出金伝票の仕訳 | 適切な勘定科目××/現金×× |

| 振替伝票の仕訳 | 現金以外の勘定科目××/現金以外の勘定科目×× |

一部現金取引

1)商品100円を売り上げ、代金は、現金60円、残額40円を掛けとした場合

| 取引を分解する方法 | 売掛金40/売上40→振替伝票 現金60/売上60→入金伝票 |

| 取引を擬制する方法 | 売掛金100/売上100→振替伝票 現金 60/売掛金 60→入金伝票 |

2)商品100円を仕入れ、代金は、現金60円、残額40円を掛けとした場合

| 取引を分解する方法 | 仕入40/買掛金40→振替伝票 仕入60/現金60→出金伝票 |

| 取引を擬制する方法 | 仕入100/買掛金100→振替伝票 買掛金60/現金60→出金伝票 |

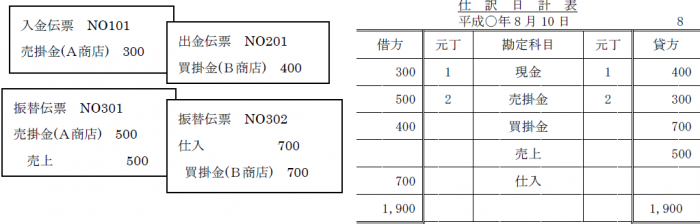

仕訳日計表

次の伝票(8月10日に作成)にもとづいて仕訳日計表を作成すると、以下のとおりになります。

上の仕訳日計票にもとづいて、総勘定元帳(現金勘定)に転記すると、以下のとおりになります。

-e1507181178193.png)

上の伝票にもとづいて、売掛金元帳(得意先元帳)、買掛金元帳(仕入先元帳)に転記すると、以下のとおりになります。

-e1507181317835.png)

要点確認問題

上記の要点を覚えているかどうかを試してください。

次の( )の中に入るのは何ですか?なお、覚えているかどうかは、上記の要点整理でご確認ください。

仕訳

| 入金伝票の仕訳 | ( )××/( )×× |

| 出金伝票の仕訳 | ( )××/( )×× |

| 振替伝票の仕訳 | ( )の勘定科目××/( )の勘定科目×× |

一部現金取引

1)商品100円を売り上げ、代金は、現金60円、残額40円を掛けとした場合

| 取引を分解する方法 | ( )40/( )40→振替伝票 ( )60/( )60→入金伝票 |

| 取引を擬制する方法 | ( )100/( )100→振替伝票 ( )60/( ) 60→入金伝票 |

2)商品100円を仕入れ、代金は、現金60円、残額40円を掛けとした場合

| 取引を分解する方法 | ( )40/( )40→振替伝票 ( )60/( )60→出金伝票 |

| 取引を擬制する方法 | ( )100/( )100→振替伝票 ( )60/( )60→出金伝票 |