日商簿記2級の試験範囲である連結精算表の作成問題を掲載しています。

連結精算表問題

↓解答用紙と問題はコチラ↓

次の資料にもとづいて、解答用紙に記載している連結第2年度(×1年4月1日から×2年3月31日)の連結精算表を作成してください。なお、精算表上の( )については、貸方を表し、単位は【円】としています。

【資料】

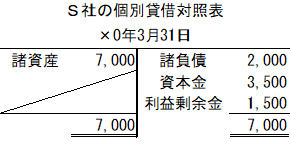

~支配獲得日~

P社は×0年3月31日にS社の発行済株式総数の80%を1万円で取得して支配を獲得した。なお、「のれん」の償却については、支配獲得時の翌年度から10年間で均等額を償却することになっている。×0年3月31日のS社の個別貸借対照表は、以下のとおりである。

~X0年4月1日からX1年3月31日~

S社の連結第1年度の当期純利益は600円で、配当額は200円である。

~×1年4月1日から×2年3月31日~

- S社の連結第2年度の配当額は700円である。

- S社は、所有している土地(帳簿価額2,000円)をP社に3,000円で売却し、P社は、当期末においてその土地を所有している。

- P社は、当期においてS社に対して、仕入金額に10%の利益を付加して商品を販売しており、当期における商品売上高は1,100円である。

- S社の期末商品棚卸高のうち、1,100円は、P社から仕入れたものである。

- P社の売掛金の期末残高のうち、1,100円はS社に対するものである。P社は、売掛金の期末残高に対して3%の貸倒引当金を設定している。なお、差額補充法による。

連結精算表解説

~支配獲得日~

| 借方 | 金額 | 貸方 | 金額 |

| 資本金 | 3,500 | S社株式 | 10,000 |

| 利益剰余金 | 1,500 | 非支配株主持分 | 1,000 |

| のれん | 6,000 |

~連結第1年度(×0年4月1日~×1年3月31日)~

・開始仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 資本金当期首残高 | 3,500 | S社株式 | 10,000 |

| 利益剰余金当期首残高 | 1,500 | 非支配株主持分当期首残高 | 1,000 |

| のれん | 6,000 |

・連結修正仕訳

1.当期純利益の振り替え

| 借方 | 金額 | 貸方 | 金額 |

| 非支配株主に帰属する当期純損益 | 120 | 非支配株主持分当期変動額 | 120 |

2.配当金の振り替え

| 借方 | 金額 | 貸方 | 金額 |

| 受取配当金 | 160 | 剰余金の配当 | 200 |

| 非支配株主持分当期変動額 | 40 |

3.のれんの償却

| 借方 | 金額 | 貸方 | 金額 |

| のれん償却 | 600 | のれん | 600 |

~連結第2年度=当期(×1年4月1日~×2年3月31日)~

・開始仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 資本金当期首残高 | 3,500 | S社株式 | 10,000 |

| 利益剰余金当期首残高 | 2,180 | 非支配株主持分当期首残高 | 1,080 |

| のれん | 5,400 |

・連結修正仕訳

1.当期純利益の振り替え

| 借方 | 金額 | 貸方 | 金額 |

| 非支配株主に帰属する当期純損益 | 800 | 非支配株主持分当期変動額 | 800 |

2.配当金の振り替え

| 借方 | 金額 | 貸方 | 金額 |

| 受取配当金 | 560 | 剰余金の配当 | 700 |

| 非支配株主持分当期変動額 | 140 |

3.のれんの償却

| 借方 | 金額 | 貸方 | 金額 |

| のれん償却 | 600 | のれん | 600 |

4.土地の未実現利益の消去

| 借方 | 金額 | 貸方 | 金額 |

| 固定資産売却益 | 1,000 | 土地 | 1,000 |

| 非支配株主持分当期変動額 | 200 | 非支配株主に帰属する当期純損益 | 200 |

5.売上高と売上原価の消去

| 借方 | 金額 | 貸方 | 金額 |

| 売上高 | 1,100 | 売上原価 | 1,100 |

6.期末商品の未実現利益の消去

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | 100 | 商品 | 100 |

7.債権債務の消去と貸倒引当金の修正

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 1,100 | 売掛金 | 1,100 |

| 貸倒引当金 | 33 | 貸倒引当金繰入 | 33 |

精算表作成手順&注意点

連結修正仕訳等を記載した後は、連結損益計算書を完成させていきます。

↓

連結株主資本等変動計算書を完成させていきます。

↓

連結株主資本等変動計算書を完成させた後は、各科目の当期末残高を貸借対照表に書いていきます。