精算表の要点を押さえた後は、徹底的に精算表の問題を解きましょう。

日商簿記3級に合格するためには、数多くの問題を解くことが重要です。

このページに掲載している問題の解答用紙(PDF)はこちらからどうぞ

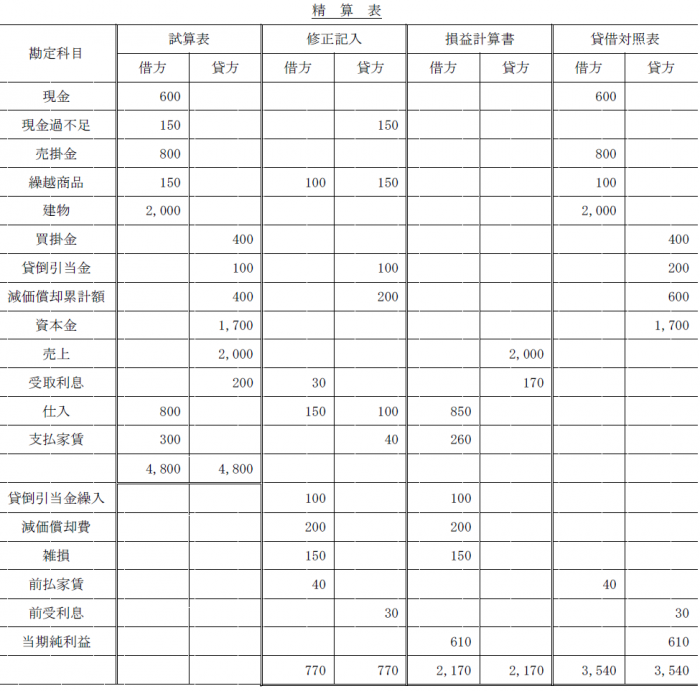

問題1:精算表作成(1)

次の決算整理事項にもとづいて、精算表を作成しなさい。

【決算整理事項】

|

【解答】

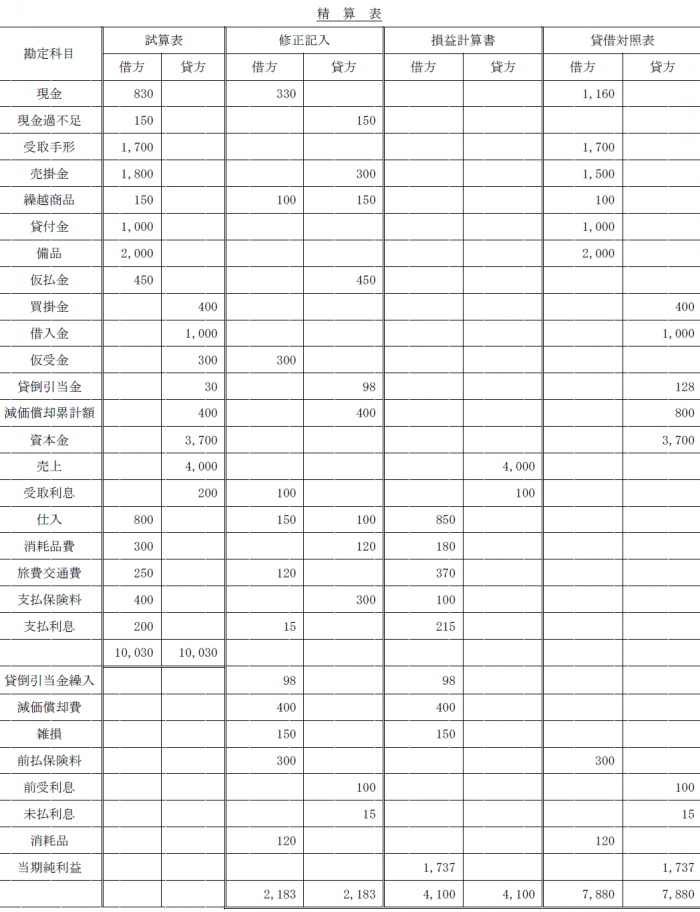

問題2:精算表作成(2)

【問題】

(決算日に判明した事項)

(決算整理事項)

|

【解答】

決算日までに判明した事項の仕訳は、以下のとおりです。

| 借方科目 | 金額 | 貸方科目 | 金額 | |

| 1 | 旅費交通費 | 120 | 仮払金 | 450 |

| 2 | 仮受金 | 300 | 売掛金 | 300 |

決算整理事項の仕訳は、以下のとおりです。

| 借方科目 | 金額 | 貸方科目 | 金額 | |

| 1 | 仕入 | 150 | 繰越商品 | 150 |

| 2 | 貸倒引当金繰入 | 98 | 貸倒引当金 | 98 |

| 3 | 前払保険料 | 300 | 支払保険料 | 300 |

| 4 | 受取利息 | 100 | 前受利息 | 100 |

| 5 | 減価償却費 | 400 | 減価償却累計額 | 400 |

| 6 | 雑損 | 150 | 現金過不足 | 150 |

| 7 | 支払利息 | 15 | 未払利息 | 15 |

| 8 | 消耗品 | 120 | 消耗品費 | 120 |

※2:3,200円(1,700+1,800-300)×4%-30円=98円

※3:支払保険料400円は、1年分の費用であり、当期の保険料(3カ月)と次期の保険料(9カ月分)に分ける必要があります。

次期の保険料を前払保険料(資産)として処理します。400円×9カ月÷12カ月=300円

※4:受取利息200円は、1年分の収益であり、当期の利息(6カ月)と次期の利息(6カ月分)に分ける必要があります。

次期の利息を前受利息(負債)として処理します。200円×6カ月÷12カ月=100円

※5:(2,000円-0円)÷5年=400円

※7:利息は、次期に支払うことになりますが、当期の10カ月分を費用として計上する必要があります。600円×3%×10カ月÷12カ月=15円