「公式法変動予算による製造間接費配賦差異分析」のポイントを解説していきます。日商簿記2級合格に向けてポイントを理解していきましょう。

製造間接費配賦差異分析問題

まずは、問題から見ていきます。

次の資料にもとづいて製造間接費配賦差異を計算し、配賦差異は、予算差異と操業度差異に分析していきます。

なお、機械稼働時間を配賦基準として製造間接費を予定配賦しており、公式法変動予算を用います。

【資料】

|

-解答-

- 配賦差異=3,000円(借方差異)

- 予算差異=19,000(貸方差異)

- 操業度差異=22,000(借方差異)

製造間接費配賦差異分析解説

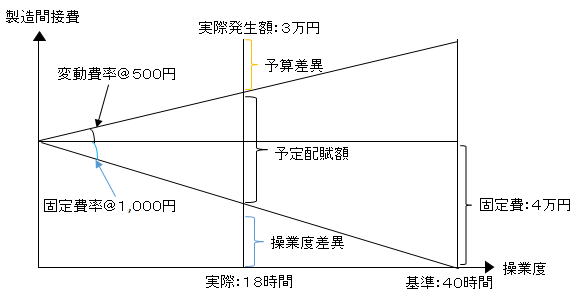

まずは、予定配賦率を求めていきます。 500円/時間+(48万円÷480時間)=1,500円/時間 ※500円/時間は、変動費率です。 ※48万円÷480時間=1,000円/時間は、固定費率です。 |

↓

予定配賦率を求めることにより、予定配賦額を求めることができます。 予定配賦率(1,500円/時間)×実際操業度(18時間)=予定配賦額(27,000円) 予定配賦額を求めることにより、製造間接費配賦差異を求めることができます。 予定配賦額(27,000円)-実際発生額(30,000円)=製造間接費配賦差異(▲3,000円) 金額がマイナス→予定費用<実際費用→不利差異(借方差異)となります。 |

上記により製造間接費配賦差異を求めることができました。

次からは、製造間接費配賦差異▲3,000円の内訳、つまり、予算差異・操業度差異を求めていきます。

1.予算差異

変動費率(@500円)×実際操業度(18時間)+基準操業度における固定費予算(40,000円)=予算許容額(49,000円)

予算許容額(49,000円)-実際発生額(30,000円)=予算差異(19,000円)

金額がプラス→予算>実際→有利差異(貸方差異)となります。

2.操業度差異

固定費率×(実際操業度-基準操業度)=操業度差異

よって、@1,000円×(18時間-40時間)=▲22,000円が操業度差異となります。

最終的に、予算差異が19,000円で、操業度差異が▲22,000円ですので、「19,000円-22,000円=▲3,000円」となり、製造間接費配賦差異▲3,000円と一致することになります。

【ポイント】 このページでは、問題を使って、公式法変動予算による配賦差異について解説してきました。 それぞれの差異の意味合いさえ理解していれば、上記で示した表や公式を暗記する必要はありません。しかし、意味合いを理解していなくても、上記の表や公式さえ暗記していれば、正解を導き出すことができます。 |